第1回の今回は、企業会計の機能について説明していきます。

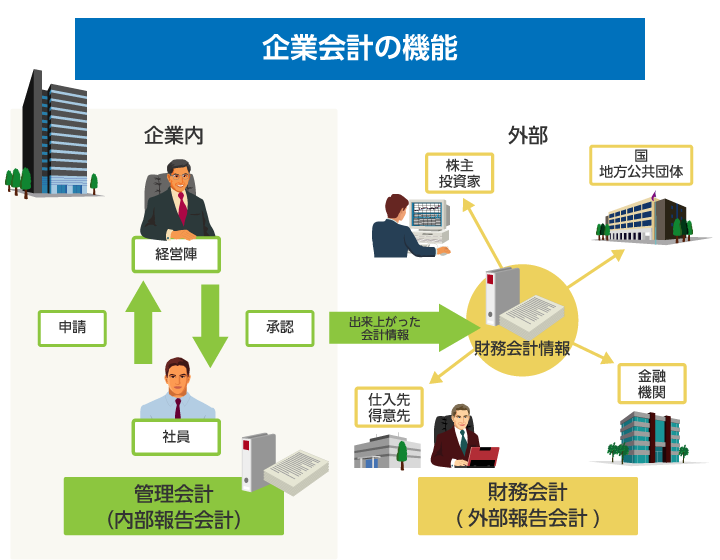

企業会計には大きく2つの機能があります。

1つめは、管理会計です。内部報告会計とも呼ばれます。

一般家庭の家計簿のように、自らの経済活動を測定、記録、評価するためのもので、

経営者に経営管理のための情報を提供する役割を果たします。

また、それは不正の防止(内部統制)の役割も担います。会計は膨大な量に多くの人が関わるので、誤りが発生しやすい上に、しい的になり不正を招くこともあります。そこで、例えば経費精算であれば上司の承認が必要である、領収書などの証憑が必要である、というようなチェック機能が生まれます。これはシステム化した場合も同様で、決裁ルートを指定し、そのルートに指定された人から承認されなければ次のステップへ進めないなどの制御をかけることが多くあります。

2つめは、財務会計(外部報告会計)です。こちらは管理会計とは違い、企業に関する外部の利害関係者に向けて発信することを目的としたものです。外部の利害関係者とは、株主、投資家、金融機関、仕入先、得意先、国、地方公共団体などです。

株主には保有している株を売却すべきか否かを判断する情報として、投資家には投資決定のための情報として、銀行には債務返済能力を判断する情報として、それぞれ各外部利害関係者の目的に合った情報を提供するものです。

この財務会計は、イギリスで起きた産業革命に大きく影響を受けたと考えられています。産業革命により大量生産が可能になると、それに伴い多額の資本が必要となりました。そこで利用されたのが株式会社制度です。株式会社制度では多額の資金の調達が可能であるため、多くの会社が設立されました。一方、十分な計画を立てずに会社を設立し、資金を集めてすぐに倒産してしまう会社も現れたのです。このままでは株式会社制度は成り立ちません。そこで、投資家が客観的に会社を評価するための手段として財務会計が選ばれたのです。

企業会計は管理会計により不正なく正確な情報を集め、企業の活動を把握し、財務会計により、企業の活動の成果を外部へ発信することにより、より多くの投資者と企業を大きくしていく手段として重要視されています。

最近は企業に会計システムおよび財務会計システムを導入することで管理会計システムにおける内部統制機能を強化しつつ、外部利害関係者へ情報提供の便利化を図れるようになってきました。

そのため、企業会計の重要性はさらに高まってきているのです。

Worksproをご検討のお客さまはこちら

[佐藤 絢哉 記]

※ コラムは筆者の個人的見解であり、日立システムズの公式見解を示すものではありません。