第3回目の今回は、JV(ジョイントベンチャー)について紹介します。

建設業にはJVという特徴があります。

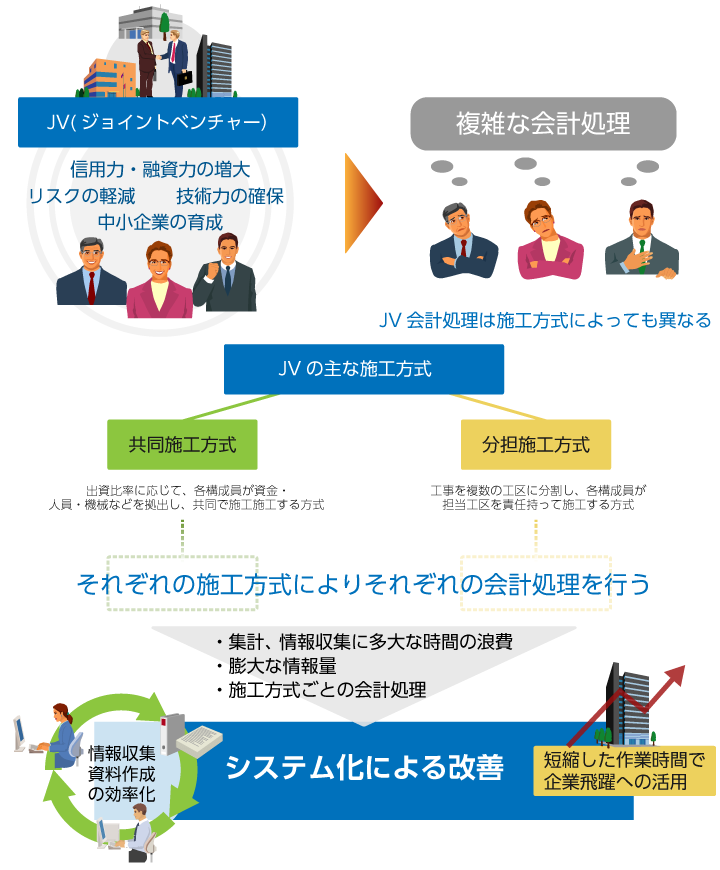

JVとは、複数の異なる企業などが共同で事業を行う組織のことです。

JVが結成される要因は大きく4点あります。

1点めは、信用力・融資力の増大です。

建設工事には多額の資金を必要とすることが多いですが、複数の建設業者がJVを結成して資金を拠出し合うことで、個々の業者の負担を軽減することができます。

2点めは、リスクの軽減です。

建設工事は期間も長期にわたることが多いため、その分災害などの危険性も高まります。

JVを結成し、複数の業者で工事を施工することで、リスクを分散させることができます。

3点めは、技術力の確保です。

単体企業では技術力不足で受注が困難な工事であっても、ほかの構成員がカバーすることで受注が可能となります。

4点めは、中小企業の育成です。

こちらは継続的に協業関係を確保する「経常JV」に強くみられる特徴です。

資金力的に大手に劣る中小企業の振興目的としても、JVは有効です。

このように、JVには大きなメリットがありますが、JVを結成することで、会計処理はより複雑なものになります。

JV自体の会計に見えるものでありながら、処理は各構成員の会計に反映しなくてはなりません。見え方と処理の仕方が異なる点がJV会計の難点と言えます。

また、JV会計処理は施工方式によっても異なります。

JVの施工方式は大きく2つあります。

1つは共同施工方式です。甲型共同企業体とも呼ばれます。

1件の工事をあらかじめ定めた出資比率に応じて、各構成員が資金・人員・機械などを拠出し、共同で施工する方式です。利益も出資比率に応じて分配されます。

もう1つは、分担施工方式です。乙型共同企業体とも呼ばれます。

こちらは1件の工事を複数の工区に分割し、各構成員が担当工区を責任持って施工する方式です。利益は工区ごとに清算されます。

分担施工方式であっても、各構成員は工事全体について連帯責任を負います。

上記のように、複数の施工方式があり、会計処理方法に違いが出てきます。

共同施工方式の例を見てみましょう。

共同施工方式

工事収益合計額:100百万円

工事原価合計額:80百万円

出資比率:スポンサー企業70% サブ企業30%

| 記名施工方式 | ||

|---|---|---|

| スポンサー企業 | サブ企業 | |

| 工事収益 | 70 | 30 |

| 工事原価 | 56 | 24 |

| 工事利益 | 14 | 6 |

共同施工方式では、各構成員企業が持ち分の割合に応じて、単独の場合(JV以外の工事)と同様に会計処理を行います。

会計処理を行う構成員がスポンサー企業(※1)で記名施工方式の場合、サブ企業(※2)の工事収益額は、スポンサー企業の工事収益と工事原価には計上しません。

一方、協力施工方式の場合は、サブ企業の工事収益額を、スポンサー企業の工事収益と工事原価として計上します。

考え方としては、各構成員企業がそれぞれ単独で工事を施工している場合と同じですが、処理内容に差異が発生します。

前回(第2回)と今回は建設業会計が一般会計と異なる点の一部を紹介しました。

施工方式や売上方式など、業界の特徴が会計に反映されているとも言えます。

※1 スポンサー企業 : 出資率が高い企業で「親」とも呼ばれます。

※2 サブ企業 : スポンサー企業以外の構成員で「子」とも呼ばれます。

Worksproをご検討のお客さまはこちら

[佐藤 絢哉 記]

※ コラムは筆者の個人的見解であり、日立システムズの公式見解を示すものではありません。