前回のコラムでは、会計の必要性について説明しました。

今回は建設業の会計業務から収益管理に関する特徴を紹介します。

会計業務はいくつかの原則に基いています。

原則の多くは、管理内容の明確性や正当性を問われる内容で、中に「費用収益対応の原則」というものがあります。

簡単に説明すると「一定会計期間内に発生した収益・費用を明確にし、報告する」ことを意味します。

建設業では工期が長期にわたる大きなプロジェクトも少なくないため、一定会計期間内の収益管理が難しいケースがあります。

そこで、売上を計上するタイミングを分けて収益管理を行うことができます。

売上計上のタイミングにより、2種類の売上基準が存在します。

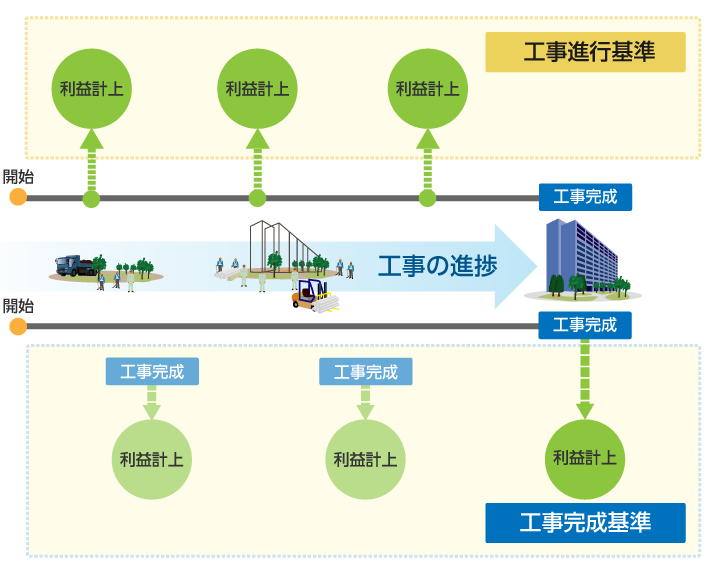

建設業会計の大きな特徴は、工事完成基準と工事進行基準という会計基準です。

はじめに工事完成基準について説明します。

工事完成基準とは、工事が完成し、その引き渡しが完了した日において、収益を認識する方法です。

つまり、1つの工事の売り上げを、工事が完成した日に一度に計上する方法です。

この方法の欠点は、工事が完成するまで利益を計上できないため、期間業績判定の観点からは望ましくない点です。

一方で、現実には建設業者は長期請負工事を数十件または数百件と同時に請け負い、それらの工事を同時進行させている場合が多いです。

そのため、結果として損益は平準化され、期間業績判定の観点から特に問題ないという意見もあります。

次に、工事進行基準について説明します。

工事進行基準とは、決算期末に工事進行程度を見積もり、適正な工事収益率によって工事収益の一部を当期の損益計算に計上する方法です。

つまり工事完成基準とは異なり、工事で得られる利益を少しずつ計上していく方法です。

工事進行基準は、そのプロジェクトの進行具合を複数のタイミングでチェックできるというメリットがある反面、恣意(しい)的な操作が可能というデメリットもあります。

この工事進行基準を採用するためには、工事収益総額・工事原価総額・工事進捗度の3つの条件がそろっている必要があります。

3点のうち、特に管理が難しいのは工事進捗度です。

その工事進捗度を図る手法の1つに、原価比例法があります。

この原価比例法は、見積総原価に対して現時点で発生している費用の割合で進捗度を測る方法です。

原価比例法を採用するためには、正確な費用の把握はもちろん、全体で発生する費用が増加(もしくは減少)していないかを随時管理する必要があります。

つまり、第1弾コラムでも取り上げた実行予算をそのつど見直すことが必要です。

上記の3点がそろわない場合は工事完成基準で計上することも可能ですが、上記3点をそろえて工事進行基準を採用することにより、管理体制が整っていることを証明できます。

このように、建設業には建設業特有の会計基準があります。

次回以降のコラムでは、これらの会計基準にシステムで対応する方法について説明していきます。