2019年10月1日から、いよいよ消費税が10%に引き上げになります。3%に始まり5%、8%と、これまで何度か経験してきた消費税率の改正ですが、今回の改正では、新たに2つの制度が導入されるため、これまでとは異なる対応や準備が必要です。あらゆる業種に影響があり、細かなルールへの対応が必要になる「軽減税率制度」と、段階を経て2023年10月に施行される「適格請求書等保存方式(インボイス制度)」について、『さおだけ屋はなぜ潰れないのか?』(光文社新書)などの著書で有名な公認会計士の山田真哉先生に詳しくお話を伺いました。全3回の連載で、詳しく解説します。

編集:

先生、消費税が10%になるのはいつからでしたか?

山田先生(以下山田):

はい、2019年10月1日から消費税率および地方消費税率が引き上げになります。

編集:

来年にはいよいよ10%ですか。税率が変わるときはいろいろ手間がかかることが多いですよね。

山田:

今回はさらに消費税10%とともに、軽減税率制度の施行とインボイス方式の導入もありますので、特に経理部門の方々は大変だと思います。

編集:

これまでの消費税増税のときとは違うんですか? 軽減税率って私の周りでは今のところあまり話題になっていないような気がします。業界的にあまり関係がないからかと思っていました。

山田:

軽減税率制度は、飲食料品の小売業のみに関係することのように解釈されている方もいらっしゃるかも知れませんが、実はあらゆる業種の事業者に関わることなんですよ。

編集:

そうなんですか。消費税の税率だけ変更すればよいものかと思っていました。

山田:

同じように考えられている方も多いでしょうね。それでは、そもそもの消費税と軽減税率、後に義務化される「インボイス制度」について説明します。最初にお伝えしておきますが、軽減税率のハナシはヤバいですよ。特に経理担当の方は覚悟してくださいね(笑)。

編集:

ええっ!

山田:

まずは、消費税の仕組みをおさらいしましょう。消費税は私たちが普段、商品の購入やサービスを受けたときに、その対価の8%を負担しています。個人の生活では支払うだけなので、価格が増すことだけを懸念しますよね。しかし企業となると消費税を支払うだけでなく、預かった分を納付しなければなりません。

編集:

すべての企業は取り引き上で預かった分を納付する、ということですか?

山田:

消費税納税義務者となる課税事業者と、免税事業者に分かれます。細かな特例はありますが、原則的には基準期間(前々年度)における課税売上高が1,000万円以下の事業者は免税となります。

編集:

2年前の売上高が基準なのですね。

山田:

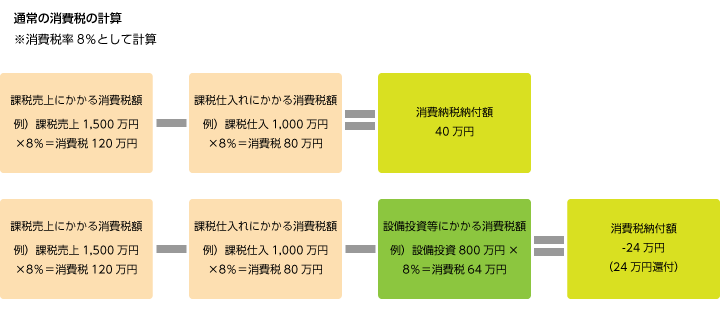

そのとおりです。そして、納税義務者は「課税売り上げにかかる消費税額(もらった消費税)」から「課税仕入れにかかる消費税額(支払った消費税)」を引いた「差額」を税務署に納めます。

例えば、仕入れ額が1,000万円でその消費税が80万円、売上額が1,500万円でその消費税が120万円としますと、120万円 – 80万円 = 40万円を、消費税として納付することになります(図1)。この差額がマイナスになった場合は還付されます。設備投資をしたときなどの消費税も、支払った消費税として預かった税額から差し引きします。

編集:

なるほど、つまり顧客から預かった消費税から、自分が支払った消費税を引いた金額を納税するという計算自体は変わらない訳ですから、増税後の業務そのものにはあまり影響がないということですよね。改正前後の税率が変わるだけですよね。

山田:

それがそうでもないんです。その点については後で詳しく説明します。まず企業経営が増税で受ける影響という意味では、合計金額が上がればお財布の紐は固くなるので、売り上げが上がりにくくなる面はあるでしょう。

編集:

そうですね、以前の消費税増税のときも、駆け込み需要の話題がメディアなどで取り上げられていたように記憶しています。企業としては増税前の受注が増える想定をしておいた方がよいですね。

山田:

2019年10月1日より前に納品や引き渡しが完了する場合に改正前の税率8%で計算することになりますので、受注から納品までの日数がかかる商品やサービスについては注意が必要です。仕入れについても同様です。

編集:

2019年9月30日までに受注または発注すればよいという訳ではないのですね。

山田:

基本的にはそうです。しかし、例えばリース契約などは「経過措置」といって、2019年3月以前に行われた契約で、開始日が2019年9月以前になっているようなケースでは、2019年10月以後の支払いも改正前の消費税率8%がそのまま適用されます。

編集:

リース契約がたくさんある会社は、管理がややこしくなりそうですね。

編集:

しかし、これまでも消費税増税のタイミングは経験してきましたし、「改正日前後にかかるものに注意する」「経理会計システムを利用しているならシステム上の税率を変える」という話であれば、どうにかなると思います。

山田:

そうですね。これまでの消費税率改正の際に、下請けへの価格転嫁に関する問題もだいぶ議論もされましたし、政府の方でも不当な取り引きが起きないように注力してきました。また、多くの企業が税率変更に対応された経験をお持ちでしょうから、そこだけならさほど混乱もなく対応できるでしょう。

しかし、ここからが本題です。消費税率の引き上げと同じタイミングで施行される「軽減税率」は、かなり面倒なことになります。

編集:

ちょっと怖くなってきました(笑)。そもそも軽減税率ってなんでしょうか?

山田:

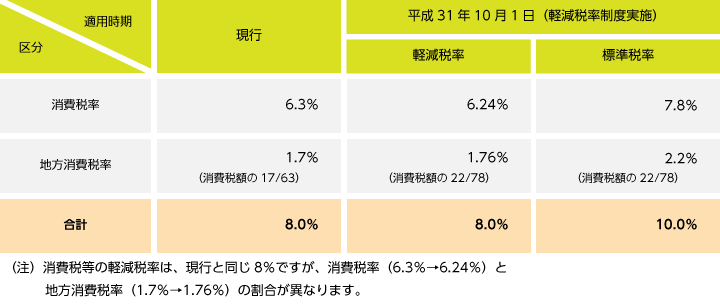

では概略を説明しますね。軽減税率制度は、特定の品目に対して消費税を軽減するという制度です。消費税が10%になる、と説明してきましたが、消費税の中で標準税率と軽減税率という複数の税率が存在することになります(表1)。そのため実務上は、売り上げや仕入れを税率ごとに区分して経理する必要があるほか、複数税率に対応した請求書などの交付や保存が必要になります。

表1:2019年10月1日からの消費税率と軽減税率 ※出典: 国税庁ホームページ(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu//pdf/0017007-067_02.pdf)を加工して作成

編集:

10%にならないものもあると? 「軽減」とは消費税の軽減という意味だったんですね。

山田:

おっしゃるとおりです。軽減税率の対象品目は「酒類・外食を除く飲食料品」「週2回以上発行される新聞(定期購読契約に基づくもの)」となっています。軽減税率は欧州では以前からある制度なのですが、この度の消費税率改正に伴って日本でも導入されることになりました。国の財政状況から今後も消費税は増税していくことが予想されますが、この軽減税率は低所得者層への配慮という観点で導入されたものです。しかし、この「品目によって税率を変える」というやり方は、これまで日本にはなかったものなので、導入初期の混乱は必至でしょう。

編集:

なるほど、食べるものは命に関わるので据え置きにということですね。新聞というのは「知る権利の保障」につながる観点でしょうか? でも、当社は飲食料品関連を扱わないので経理処理は発生しないです。

山田:

それが、そうでもないんです。例えば水やお茶、お茶菓子や贈答用のお菓子などを購入することはありますよね? これらも軽減税率の対象となりますので、区分しないとなりません。

編集:

あ、そうですね! 売り上げはなくても経費にはありますね。

山田:

例えばお客さまのところに訪問する際に手土産に持っていく贈答品も、その中身がお菓子だったら8%、お酒だったら10%になります。これまでは「交際費」で一括りにして一律の消費税で計算していたものも、改正後は「中身はなに?」と確認が必要になりますね。

編集:

…。ちょっと想像していなかった事態です。ものすごく仕事が増える気がしてきました。

山田:

そうですね。経理担当の方の負担は大きくなるでしょう。

編集:

まずは詳細を理解して対策を練らないといけないですね。 対象品目は飲食料品と新聞でしたね?

山田:

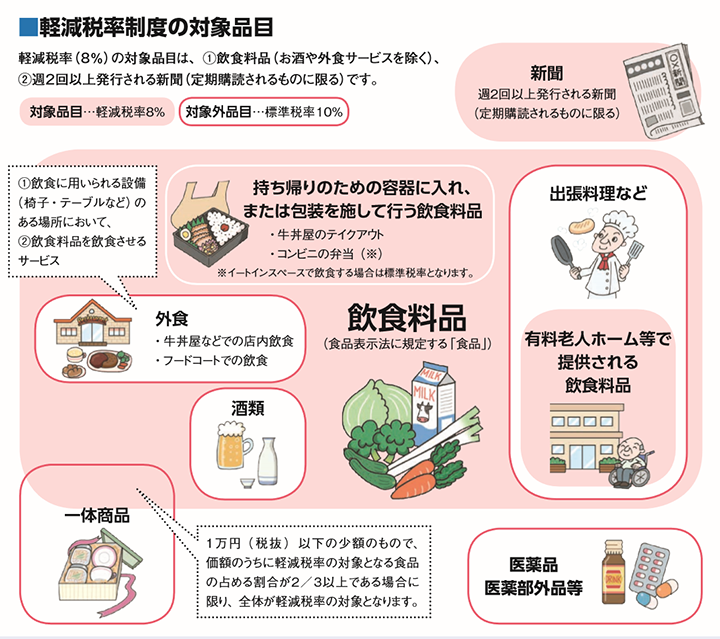

はい、しかし飲食料品といっても外食は10%、出前は8%、テイクアウトは8%、ケータリングは10%というように、細かく分かれています(図2)。

図2 軽減税率制度の対象品目 ※出典:中小企業庁ウェブサイト(http://www.chusho.meti.go.jp/zaimu/zeisei/2017/170307zeiseikaisei2.pdf)

編集:

確かに細かい。いや細かすぎませんか? 出前とケータリングが違うんですか? フードコートが外食なら、コンビニでおにぎりを買って店内にある飲食スペースで食べたらどうなりますか? ちょっと謎が多すぎでもう混乱してきました。

山田:

気持ちは分かります。軽減税率の判定は、「飲食料品を提供する時点」で行います。単に飲食料品を届けるだけの出前は軽減税率の対象で8%、店内で飲食させる外食は役務の提供と判定しますので、軽減税率の対象外で10%です。コンビニでおにぎりを買った時点では持ち帰るものとして提供しているので8%です。「ここで食べる」という前提で、食べる設備も用意しているフードコートは10%になります。

編集:

なんとなく分かったような…? いや、やはりまだよく分からないです。水道料金や電気料金は 10%になるんですか? 低所得者層を考慮するなら最低限のインフラは軽減対象でもいいように思いますが…。

山田:

水道や電気、ガスは10%になりますね。ちなみに新聞は、紙が8%で電子版は10%になります。

編集:

電子版は10%なんですか。こう複雑だと施行後の業務が心配になってきました。

山田:

それでは第2回は売り上げや仕入れ、申告など日々の業務の具体的な変更点やスケジュールについて詳しく説明していきましょう。

【執筆者】

山田 真哉

公認会計士・税理士。中央青山監査法人(現・PwCあらた有限責任監査法人)を経て、一般財団法人芸能文化会計財団の理事長に就任。

主な著書に、160万部突破の『さおだけ屋はなぜ潰れないのか?』(光文社)、シリーズ100万部『女子大生会計士の事件簿』(角川文庫)。