2019年10月1日から、いよいよ消費税が10%に引き上げになります。3%に始まり5%、8%と、これまで何度か経験してきた消費税率の改正ですが、今回の改正では、新たに2つの制度が導入されるため、これまでとは異なる対応や準備が必要です。あらゆる業種に影響があり、細かなルールへの対応が必要になる「軽減税率制度」と、段階を経て2023年10月に施行される「適格請求書等保存方式(インボイス制度)」について、『さおだけ屋はなぜ潰れないのか?』(光文社新書)などの著書で有名な公認会計士の山田真哉先生に詳しくお話を伺いました。全3回の連載で、詳しく解説します。

編集:

消費税 10% と軽減税率のほかにもう 1 つ、新しく施行される適格請求書等保存方式 (インボイス方式) とはどのようなものですか?

山田先生(以下山田):

軽減税率制度の実施に伴って、仕入れ税額控除を行うためには、税率ごとに区分した帳簿や請求書等の保存が必要になります。これまでは全品目一律の消費税額でしたが、改正後は複数税率になることから、仕入れ税額控除額を正確に計算するために、商品ごとに適用税率・税額が分かる書類が必要になるのです。欧州では複数税率の国が多いので、インボイス方式を採っている国も多いです。

編集:

「インボイス」って、貿易関係の業界で聞くワードですよね?

山田:

「貿易関係でよく聞く」のは、請求書や納品書のことを英語でインボイスと言うためです。消費税で言うとことのインボイス方式は、「タックス・インボイス」。まあ、税額がちゃんと明記された請求書という意味で使われています。インボイス方式であれば、明細ごとの適用税率・税額の記載が義務付けられるため、取り引き内容が明確になり不正がしにくくなるというメリットがあります。

編集:

現時点の日本の消費税率は一律なので、売り上げも仕入れも、合計額に消費税 8% をかければ良いだけですね。

山田:

そうですね。それを複数に変更します。もう 1 つメリットがありまして、今までは免税事業者からの仕入れに対しても、8% の消費税率をかけて支払いをしているかと思います。しかし消費税を免税事業者に払っても、免税事業者は消費税を納税しなくていい訳です。課税事業者側で支払った消費税は、そのまま免税事業者の手元に入ってしまっているのです。これを益金と言いますが、この問題も適格請求書等保存方式 (インボイス方式) を導入すれば、(インボイスに基づいて納税額が決定するため)解決することになります。詳しくは、また後ほど説明します。

編集:

確かに免税事業者にも普通に消費税を払っていますね。

山田:

そういうケースがほとんどでしょう。

編集:

具体的にはどのように対応したら良いでしょうか?

山田:

まず、2023 年 10 月 1 日からのインボイス方式施行の前に、今度の消費税 10%+軽減税率と同じタイミングの 2019 年 10 月 1 日から経過措置として「区分記載請求書等保存方式」が施行されます。2019 年から 2023 年まで、4 年という時間をかけて、インボイス方式に移行します。

編集:

「段階的」というのはそういう意味だったのですね。

山田:

はい。新しい制度ですので、急激な変更は混乱をきたすことを考慮したのでしょう。

編集:

なるほど、確かに混乱は必至ですね。それではまずは区分記載請求書等保存方式に対応しないとならない訳ですね。

山田:

まずは区分記載請求書等保存方式への対応が必要になりますが、いずれインボイス方式になることは決まっていますし、インボイス方式の導入を見据えた対応をすることが必要です。

編集:

分かりました。

山田:

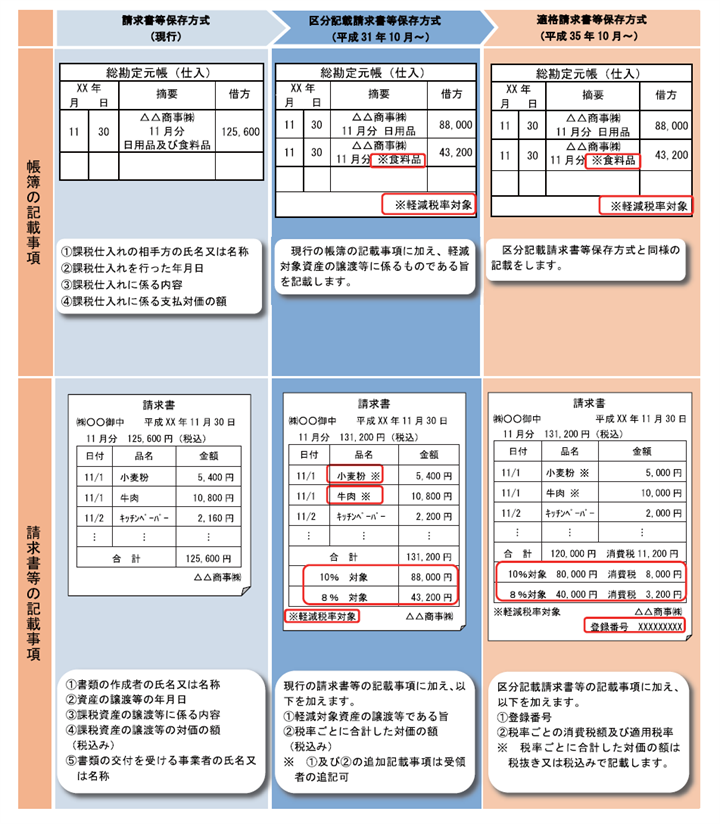

区分記載請求書等保存方式は、これまでの請求書に記載してある情報に加えて、この 2 つの記載が必要になります (図 1)。

インボイス方式はこの 1 と 2 に加えて、3 と 4 の記載が必要になります。

図 1: 帳簿及び請求書等の記載事項の比較 ※出典: 国税庁ホームページ

(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu//pdf/0017007-067_16.pdf)

編集:

税率ごとの税込み金額は、後で税抜きと消費税に分けた記載になるなら、先にまとめて対応しておいても問題ないですか?

山田:

そうですね。そのほうが 2023 年に変更せずに済みますね。

編集:

ところで「登録番号」とはなんでしょうか?

山田:

インボイス方式は「適格請求書」の保存が仕入れ額控除の要件になるのですが、この適格請求書を発行できる事業者は、税務署長に申請して登録を受けた「課税事業者 (適格請求書発行事業者)」のみになります。この登録番号の記載が必須になる訳です。

編集:

税務署に申請、というのは、すでにある法人のマイナンバーではなく?

山田:

はい、別物です。この登録申請が 2021 年 10 月 1 日から受付開始になります。申請後、登録番号が発行されて、その番号をすべての請求書に記載しなくてはなりません。

編集:

すみません、日付がたくさん出てきてよく分からなくなってきました・・・。

山田:

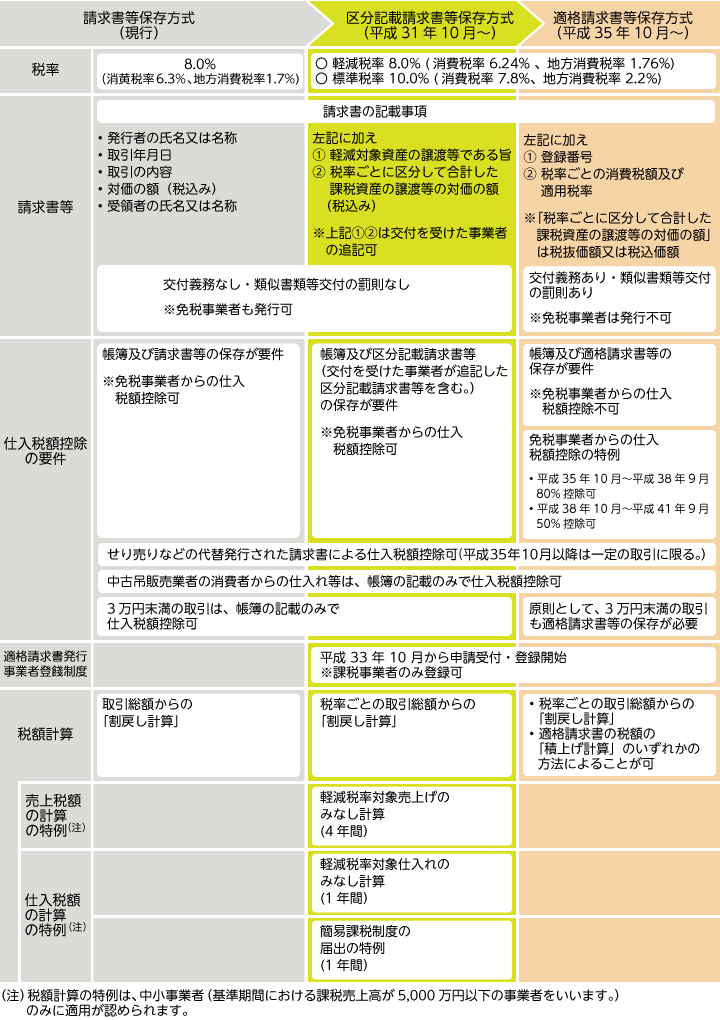

そうですよね。スケジュールは国税庁や中小企業庁など各省庁で開示しています。期間が延びたり延期になったりなど変更がある可能性もありますので、つど確認するのが良いかと思います。現時点ではこうなっています (図 2)。

図 2: 軽減税率制度・適格請求書等保存方式の施行スケジュール ※出典: 国税庁ホームページ

(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu//pdf/0017007-067_03.pdf)を加工して作成

編集:

一覧で見るといろいろ変更があるのがよく分かりますね。あれ? 仕入れ額控除の要件ところの、「免税事業者からの特例」とはなんでしょうか。

山田:

はい、そこですね。インボイス方式が施行される 2023 年10月以降は、登録番号のない請求書は仕入れや経費と認められなくなるのです。そして、登録番号が発行されるということは、課税事業者になるということです。どういうことか分かりますか?

編集:

ええ・・・つまり・・・、今まで課税売り上げが 1,000 万円以下のため免税事業者であった事業者も、登録番号を発行してもらうためには課税事業者になるから・・・、課税事業者になると消費税を納税しないといけなくなります。あ!今まで益金になっていたものが納税されるようになるということですね!

山田:

そういう事業者もいるでしょうね。どちらかと言うと、売り上げ 1,000 万円以下の免税事業者が背伸びして課税事業者になるよりも、インボイス発行を諦めて消費税分をそもそも請求しないことを選択する事業者のほうが多いと思われます。そうなれば益金も、もちろん発生しません。先ほど「益金の問題は適格請求書等保存方式 (インボイス方式) を導入すれば解決する」と説明したのは、こういうカラクリです。

編集:

そういうことですか。でも、うちの会社の取り引き先には売り上げ 1,000 万円以下の事業者がたくさんあります。フリーランスの方も多いです。課税事業者に登録するか、消費税を請求しないか、いずれかに変更してもらわないといけないですね。

山田:

とはいえ、やはり急な導入は難しいため、経過措置が取られています。区分記載請求書等保存方式の期間は免税事業者からの仕入れを税額控除できますし、インボイス方式が施行された後も数年の間は全額ではありませんが控除できます。それが「免税事業者からの特例」です。

編集:

納得しました!しかしですね、もしずっと申請・登録しないままの事業者がいたとしますよね?その事業者に支払う額は、もう仕入れにも経費にもならなくなるんでしょうか?

山田:

「消費税」という部分ではそうですね。例えば課税事業者が免税事業者に業務を発注したとしましょう。業務が完了して免税事業者が課税事業者に請求書を提出します。しかし、その請求書には消費税と記載があっても「登録番号」の記載がなければ、その消費税分を預かったことにはなりません。課税事業者は「消費税込み」と書かれた請求書を見てその金額をそのまま支払っても、消費税申告時にはそれを仕入れ税額控除には入れられません。

編集:

つまり、免税事業者がこれまでどおり消費税を請求してくる間違いが起きるかもしれない、ということですか。

山田:

はい、その辺りも経理部がチェックする必要があるでしょうね。

編集:

予想以上に変更が多くて驚いています。システム改修にかかる費用が大きくなりそうです。多くの企業でかなり痛手になるのではないでしょうか?

山田:

そうですね。軽減税率対策のために新しくレジを購入する場合や受発注のシステム改修などは補助金制度があります。かかる費用の一部を支援してくれるという制度です。この補助金制度は中小企業・小規模事業者・個人事業主が対象で、業種によって対象となる資本金額や従業員数が異なります。

編集:

それは助かりますね。

山田:

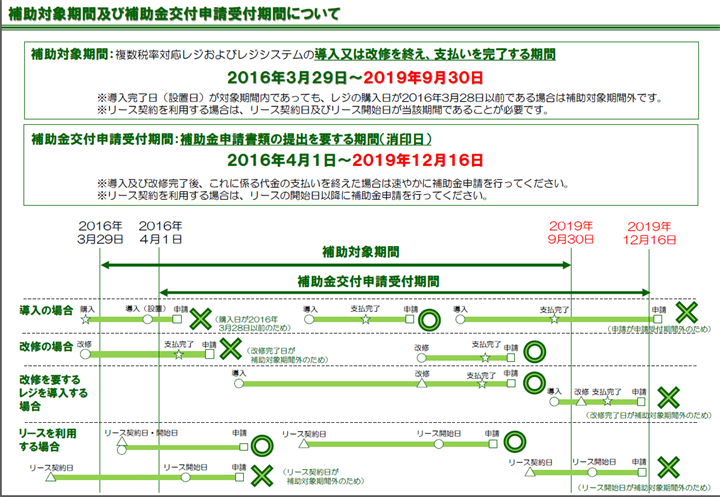

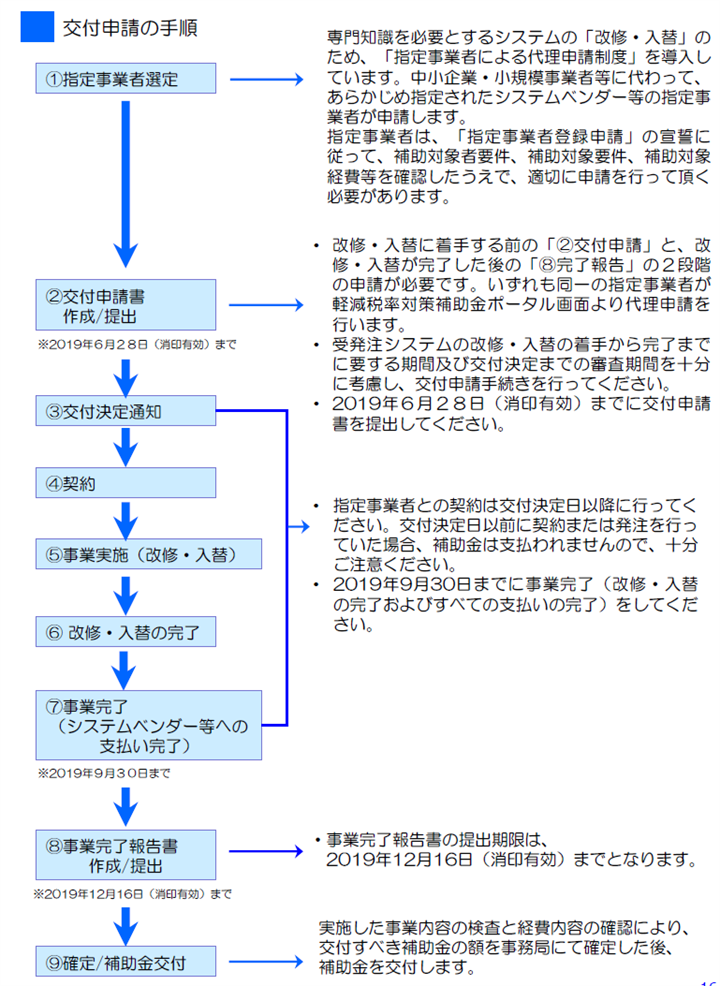

ただし、申請受付期間がありますので早めの確認が必要です。POSレジ等の導入・改修についての補助金と、受発注システムの改修についての補助金とでは申請受付期間が異なります (図 3)。レジ等の導入・改修は事後申請です。2019 年 9 月 30 日までに導入または改修を終え、支払いを完了してください。そして、2019 年 12 月 16 日までに補助金申請書類を提出してください。受発注システムの改修については、2019 年 6 月 28 日までに交付申請書を提出し、交付決定を受けた後、2019 年 9 月 30 日までに、受発注システムの改修・入れ替えを完了 (支払いの完了を含む) してください。そして、すべての支払いが完了した後、2019 年 12 月 16 日までに事業完了報告書を提出してください。

図 3: 補助対象期間及び補助金交付申請受付期間 (A型、レジの導入の場合) ※出典: 軽減税率対策補助金事務局ホームページ (http://kzt-hojo.jp/doc/period_acceptance_period.pdf)

図 4: 補助金交付申請受付期間 (B-1 型、受発注システム改修の場合) ※出典: 軽減税率対策補助金事務局ホームページ (http://kzt-hojo.jp/doc/b1_application_manual.pdf)

編集:

えっ、申請は 2019 年 6 月 28 日 までで、2019 年 9 月末までに完了!?あまり時間ないですね。完了からさかのぼって考えたら、6月に申請したのではでは遅いかも知れません。忘れず早めに申請しないと!

山田:

そうですね、期限は最初の設定から 1 度延長しましたので、また延長する可能性もゼロではないですが、十分に余裕があるとは言ないです。早めに予算計画と手配を進めるのが良いでしょう。代理申請が可能な協力店や、受発注システムの改修であれば軽減税率対策補助金の指定事業者が公開されていますので、軽減税率対策補助金事務局ホームページから確認できます。

編集:

まずは取り引き中のシステム企業が指定事業者かどうか調べてみます。ありがとうございました。

【執筆者】

山田 真哉

公認会計士・税理士。中央青山監査法人(現・PwCあらた有限責任監査法人)を経て、一般財団法人芸能文化会計財団の理事長に就任。

主な著書に、160万部突破の『さおだけ屋はなぜ潰れないのか?』(光文社)、シリーズ100万部『女子大生会計士の事件簿』(角川文庫)。