2019年10月1日から、いよいよ消費税が10%に引き上げになります。3%に始まり5%、8%と、これまで何度か経験してきた消費税率の改正ですが、今回の改正では、新たに2つの制度が導入されるため、これまでとは異なる対応や準備が必要です。あらゆる業種に影響があり、細かなルールへの対応が必要になる「軽減税率制度」と、段階を経て2023年10月に施行される「適格請求書等保存方式(インボイス制度)」について、『さおだけ屋はなぜ潰れないのか?』(光文社新書)などの著書で有名な公認会計士の山田真哉先生に詳しくお話を伺いました。全3回の連載で、詳しく解説します。

編集:

しかし驚きました。単純に消費税が10%になるだけかと思っていたら、まさかこんなにいろいろ変更があるとは…。早速ですが、これからどのような対策が必要でしょうか?

山田先生(以下山田):

それでは軽減税率制度施行後に必ず必要になる業務から、自社でできる対策と事前に準備できることを考えてみましょう。

編集:

お願いします!

山田:

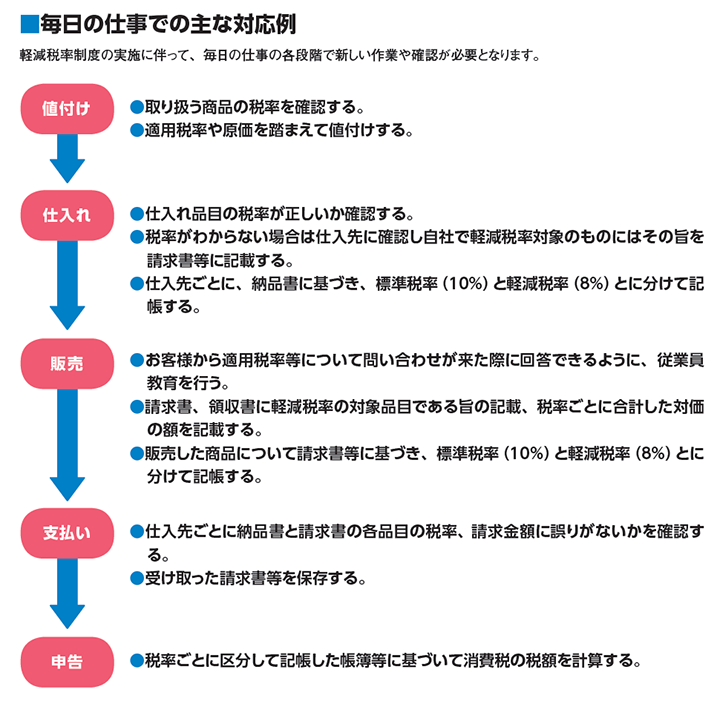

事業内容を問わず、つまり飲食料品を扱う事業でなくとも、日々の売り上げ・仕入れ・経費・申告すべてにおいて、複数税率に分けた記帳が必要になります(図1)。もし飲食料品を含む商品やサービスを提供している事業者であれば、原価計算についても仕入れが8%のものと10%のものが混在しますので、それを鑑みた値付けが必要です。これだけでも一苦労ですよね。

編集:

それはそうですね。例えばケーキ屋さんでも、小麦粉や牛乳を仕入れるのは8%、光熱費や箱やリボンや保冷材は10%と分けないといけなくなる、と。

山田:

そうなります。そしてケーキを持ち帰るように販売するときは8%です。店内で食べるように提供すれば10%。

編集:

大変じゃないですか…。でも、当社が提供する製品やサービスに、飲食料品はありませんので、ちょっと安どしています。

山田:

いえ、軽減税率の対象になる商品やサービスの売り上げがない場合も、会議費や交際費として飲食料品を購入することはどの企業にもありますので、対応が必要です。

編集:

そうでした…。経費としてなら発生しますね。

図1:日々の業務での主な対応例 ※出典:中小企業庁ウェブサイト

(http://www.chusho.meti.go.jp/zaimu/zeisei/2017/170307zeiseikaisei2.pdf)

編集:

仕入れの段階で、取引先から見積もりや請求書が届いて、そこに税率ごとの記載がなかったら先方に確認しなければいけないのですね。事前にアナウンスしておいた方がよさそうです。

編集:

当社では、お客さまを招いたイベントを開催することがありますので、その例で考えてみます。イベント会場としてホテルの宴会場を借りたとします。会場費は10%ですね。

山田:

はい。

編集:

来場者にお出しするコーヒーや軽食などのサービスを、そのホテルに依頼した場合は10%で、ペットボトルのお茶などを自分たちで買ってきて配る場合は8%になりますね?

山田:

なりますね。

編集:

手土産としてバームクーヘンをお渡ししたことがあるのですが、これは8%、ノートやボールペンなどのノベルティグッズなら10%?

山田:

そのとおりです。確かにそういうイベントはよくありますね。

編集:

そして、その手配をすべて代理店に依頼していた場合は、代理店から届く請求書にそれぞれの税率が区分されているか、その内訳が記載してあるか確認して、それが正しいかどうかをチェックして、記載がないであるとか、修正箇所があれば修正依頼して、支払い後はそれぞれの税率で記帳する?

山田:

そうなります。

編集:

こういった作業を全売り上げ・全仕入れに対して行う?「ちょっと作業が増える」というレベルではないですよね。

山田:

そうなんです。経理担当の方の負担はかなり大きくなると思います。また、日々見積もりや請求書を作る営業担当の方々へ周知することも必要になるでしょう。

編集:

確かにそうです! 見積もりや発注書、請求書を作るのは営業担当者です。これは社内勉強会を開催しなければならなそうですね。早めに相談しなければ…。

山田:

その方がよいでしょうね。さらに販売管理システムや経理会計システムを利用されている企業では、システム対応も必要になります。消費税の税率の変更だけなら現行のシステムですぐにできるものも多いでしょうけれど、複数税率に対応している、対象品目に対応している、というシステムは多くはないのではないでしょうか?

編集:

そうですね。そうするとシステム関連のIT企業は対応依頼が増加しますね! 改正前ギリギリのタイミングでは受注が殺到してしまうかも知れません。これも早めに対応しないといけませんね。

編集:

業務外の話になりますが、私のいる部署ではよく、オフィスでパーティーをやるんです。前回の忘年会はお鍋を持ち込んで、すき焼きをやりました。以前、お寿司屋さんを呼んで、目の前で握ってもらったこともあるんですよ。

山田:

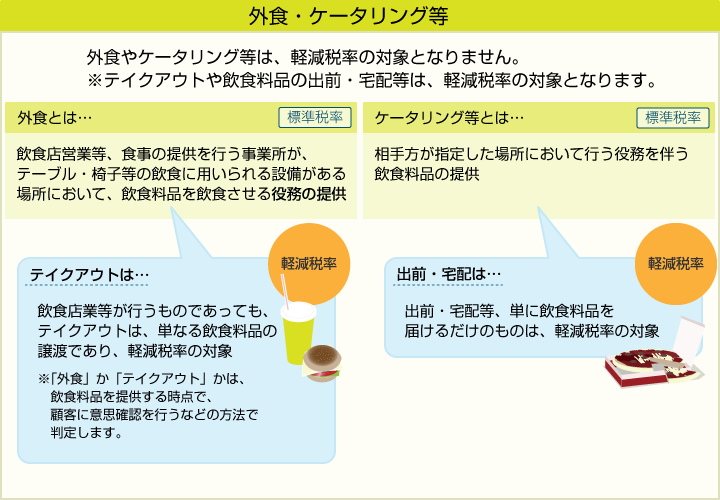

いいですね。その例で言うと、すき焼きのときはその食材を買ってきて自ら調理していますので8%ですね。お寿司屋さんを呼んだときは10%ですね。出張して握ってもらっていますので、対象品目外の「ケータリング」に当たります(図2)。

図2:軽減税率の対象品目(外食・ケータリング・宅配など) ※出典:国税庁ホームページ

(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu//pdf/04.pdf)を加工して作成

編集:

ああ、そうなんですね! 普通に出前を取るのであれば8%になるということですか。でもやはり慣れないせいか判断基準が分かりづらいです。社内で起こり得るケースで、「これはどっち?」と議論してみたらもっといろいろ出てきそうです。判断を覚えるのに役立ちそうなのでやってみます。

山田:

それはよい練習になりますね。企業ごとにさまざまな取引や経費がありますし、部門をまたいで話し合えば、思いつかなかった事例が出てくるかも知れません。

編集:

今お話を聞けてよかったです。改正までもう1年くらいしかないので、早速各担当に連絡します!

山田:

ちょっと待ってください。もう1つ、重要な改正が控えているんです。適格請求書等保存方式、いわゆる「インボイス制度」の施行です。

編集:

さらに変更が!?

山田:

そうなんです。ここまで軽減税率について、税率を区分した経理と記帳が必要とお話ししてきました。請求書への区分記載の方式が、2019年10月1日の消費税率改正と同じタイミングから、2023年9月30日までの4年間と、2023年10月1日以降の2段階で改正されます。この方式に沿った請求書を作成し保存することが、仕入れ税額控除の要件になります。

編集:

請求書の記載の方式? 仕入れ額控除の要件というのは?

山田:

要件に満たない請求書の仕入れは、消費税法上、控除できませんよということです。

編集:

それは通常の消費税の計算例にあった、「課税仕入れにかかる消費税額(支払った消費税)」にできなくなる、ということですか? つまり引く分の税額に入れられませんから、納税する消費税が増えますね。

山田:

そういうことです。

編集:

それは大変! それならシステム対応は、2023年の改正も見据えていった方がよいということですか?

山田:

2023年以降も同じシステムを使用し続ける予定であれば、その方が効率はよいのではないでしょうか。中小企業向けにシステム改修の補助金もありますので、賢く利用したいですよね。

編集:

補助金があるならぜひ利用したいです。

山田:

では次回はインボイス制度について詳しく説明していきましょう。

【執筆者】

山田 真哉

公認会計士・税理士。中央青山監査法人(現・PwCあらた有限責任監査法人)を経て、一般財団法人芸能文化会計財団の理事長に就任。

主な著書に、160万部突破の『さおだけ屋はなぜ潰れないのか?』(光文社)、シリーズ100万部『女子大生会計士の事件簿』(角川文庫)。