企業の不適切会計や不祥事がニュースなどでよく取り上げられています。ひとたび発生すると金銭的なダメージがあるだけではなく、社会的信用も失墜し、企業の存続が危ぶまれる事態になり得る不適切会計。お金の出入りを管理する経理担当者は、不正や誤謬をいち早く発見し、未曽有の危機から企業を守る防波堤、最後の砦です。

そこで、不当・違法な利益を得るために意図的に行われる「不正会計」の3大パターンとその防止策について、『さおだけ屋はなぜ潰れないのか?』(光文社新書)などの著書で有名な公認会計士の山田真哉先生に詳しくお話を伺いました。

全3回でお届けする不正会計シリーズ、第1回目の横領に続き、第2回は「循環取引」です。昔からよくある悪質行為であり、不正の典型例でもある「循環取引」。IT業界で増加傾向にあるともいわれているこの不正は、一体どのようなもので、なぜ起こるのでしょうか?

編集:

企業の不正会計はニュースで度々目にしますが、最近ではやはり数千億円の損失で騒ぎになった大企業の事件が印象的でした。もう一体どうしてそんな金額に、というような大問題に発展していましたよね。

山田先生

(以下山田):

そうですね。あの事件では、諸々の不正や問題が露見してどんどん問題が大きくなっていきましたが、事の発端の1つとして循環取引があったといわれています。粉飾は大きく分ければ「利益を大きく見せる」か「負債を小さく見せる」かになる訳ですが、利益を大きく見せる手口の中でも、循環取引はよくあるケースです。

編集:

手口がいろいろあるのですか?

山田:

利益を大きく見せる際の手口の大半は「売上」か「資産」を水増しする方法です。循環取引は売上を水増しする手口の中の1つで、不正会計の典型例です。

編集:

よくあるパターン、というやつですね。しかし「循環」というのは何が循環しているのですか?

山田:

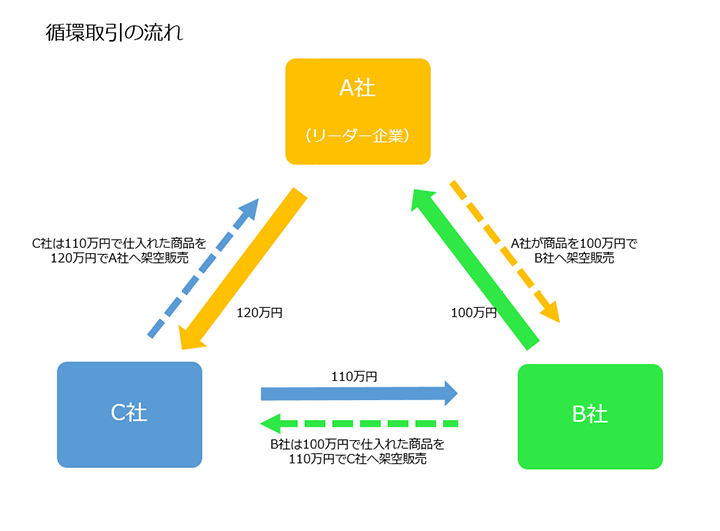

簡単に説明しますと、実際の商品を動かさずに帳簿上だけで売買したように見せながら、複数の企業間で転売を繰り返していく手口です。最初の売主から複数企業を回りまわって最後は同じ企業が買主になるので「循環」と呼ばれます。

編集:

つまり、自分が売ったものを最終的に自分で買う、ということですか?

山田:

そうなります。転売を繰り返す間に少しずつ各社の利益分が上乗せされていきますので、1周回って戻ってきた時には、最初に売った金額よりも高くなっています。

編集:

なるほど確かにぐるっと循環しています。

山田:

実際は多数の企業や当事者が関与し、複雑な商品の流れを作りますのでこのように単純な図式ではないのが一般的です。関与する企業や担当者は実在しますし、資金の決済も実際に行われることが多く、帳簿や書類もねつ造するなど巧妙な手口で正式な取引に見えるため発見は容易ではありませんが、大きな特徴は「最初の売主に戻ってくる」というところと、「実際に商品を動かさない」所の2点です。

編集:

しかし、売った金額よりも高くなって戻ってきたものを買い戻すのであれば、結果、損していますよね? 何かメリットはあるのでしょうか?

山田:

まず、売上の計上ですね。例えば期末になって部門の目標に満たない、ノルマがきついという時に取引先や仕入れ先の企業などと結託して手を染めてしまう訳です。協力する企業、つまり先の図でいえばB社とC社にとっても売上を計上できるというメリットがあるので、安易に誘いに乗ってしまうのかもしれませんね。個人的にマージンが発生しているようなこともあるでしょう。

編集:

確かに目標を達成するかどうかは大問題ではありますが…。

山田:

逆に「損失を隠すため」という目的の場合もありますね。また、個人や部門レベルではなく、会社レベルで行われる場合もあります。売上高や成長率は企業の評価、株式公開している企業であれば株価にも影響しますし、銀行からの融資も受けやすくなるでしょう。また、融資が受けられないという状況にある企業にとっても、架空の売上の代金を手形で入手してこれを割り引けば、短期的に現金を作れます。

編集:

手形ですか。「今月不渡りを出したら倒産してしまう。今、どうしても現金がいる」という事情の会社もあるでしょうね。事情や背景を知れば同情してしまうようなことも多いような気がしてきました。でもやはり、これ長続きしないのではないでしょうか? いわゆる「自転車操業」じゃないですか?

山田:

なかなか見つかりにくいですし、長年続いてしまうケースも往々にしてありますが、粉飾金額や架空在庫はどんどん膨れ上がっていきます。循環して買い戻すための金額が高額になり、資金不足で破たんすることもあるでしょう。サイクルの中のどこか1社が倒れれば、その影響は次々に各社に連鎖していきます。

編集:

スキームが崩壊して終了、ということですね。

山田:

そうなります。しかし、このサイクルが破たんして、金銭的に損して終わりではないんです。

編集:

横領の時のように第2波がやってくるんですか? でも、この場合は本来ならもっと利益が少なかった=税金も少なかったのに多く払っているということだから、特に追徴はないのでは?

山田:

追徴課税の有無は場合によりますね。例えば、消費税の不正還付を目的に循環取引を行ったケースでは、重加算税を含めて追徴されました。循環取引をしていた従業員に対して企業側から損害賠償請求を行う場合には、請求額が「即時益金」、つまり収益になりますので、その分の追徴課税が発生しますし、さらに損害賠償額が支払われない場合は税金だけ払って終わり、という事態になる可能性もあります。

編集:

なるほど、ないとは言い切れないですね。

編集:

しかし、不正還付目的が悪いのは分かるんですが、正直、ここまでの話では循環取引ってそんなにダメなことですか? という気がしているんです…。関係者はお互いに納得して支払いをしている訳ですよね? なんというか、あまり意味もないけどそこまで悪いことでもないような?

山田:

問題は、それを「売上として計上する」ところにあります。例えば在庫を一切動かさなかったり、実際にモノを動かしても期をまたいで返品する前提になっていたりなど、会計ルール上「売上」として認められない取引のため架空売上、つまり不正会計となる訳です。そして、架空売上=粉飾決算ということであり、違法です。

編集:

収益や成長性など、「企業力」を偽っていることになるんですね。株価に影響という話もありましたもんね。当事者だけの問題ではなくなる、と。

山田:

上場企業は、公正な決算を発表する義務があります。ですので上場企業であれば金融商品取引法違反(197条、有価証券報告書等の虚偽記載)になりますね。責任者が逮捕される可能性もあります。私は法律の専門家ではないので明言できませんが、意図や結果によっては詐欺罪や私文書偽造などを問われることもあるでしょう。

編集:

そういえば逮捕者が出ていたニュースを見ました。

山田:

それ以外でも、株主から損害賠償請求をされることも大いにあり得ますし、重大な虚偽記載と判断されれば上場廃止を命じられることもあります。

編集:

会社として存続できない状況に陥るほどの事態に発展してしまうということですね。しかし非上場だった場合は?

山田:

そこは、実は「法律に違反しているか」と問われると微妙です。非上場でも企業規模によって会計監査人の設置が義務づけられていますが、そうでない中小企業の方が多いでしょう。しかし銀行など融資する側からすれば返済力に直結する大問題であり、場合によっては詐欺罪で訴えられるかもしれません。担当・部門レベルで行った循環取引であれば、会社側から刑事告発されることもあるでしょう。そもそも本質的な利潤を生んでいませんので、その場しのぎでしかないのです。

編集:

そうですね、雪だるま式に膨らんで、結局自らの首をしめることになりますね。

編集:

「在庫」というものが存在する、つまり商品としてモノがある業界ですと分かりやすい面もあるかと思いますが?

山田:

そうですね。ですので循環取引はIT業界、特にソフトウェアの分野で増加しています。ソフトウェアは在庫の移動を必要としないため、会計士からすると証拠がつかみにくいという特徴があります。著作権や特許権、商標などの知的財産や、役務の提供なども実態が把握しづらい面があります。

編集:

確かに、成果物が目に見えない種類の商品やサービスだと実態がつかみづらいですね。当社では、例えば新規取引先は事前審査が必須であったり、発注時や見積り提出時などは他部門の承認が必要な受発注管理システムを使用するなど、不正を抑制する仕組みを設けています。

山田:

また、業種や商品によらず、新規事業で起きやすい傾向があります。

編集:

新規事業ですか? ゼロから始めるのにいきなり粉飾しますか?

山田:

新しいビジネスですと経理側も税理士・会計士側も、これまでの取引という比較対象がなく、相場観が分からないので、担当者の説明を真に受けてしまうことがあります。それに新規ビジネスの部門長や担当者は「失敗できない」というプレッシャーが強く、誘惑に負けてしまうというケースも多いのではないかと思います。

編集:

なるほど、立ち上げは注目されるでしょうし、今後の進退が決まってしまうという心配や、「メンツに関わる」といった心理もあるかも知れないですね。

編集:

循環取引は巧妙化していてなかなか見つかりにくいということでしたが、私たち経理担当者としては、どのような点に気をつければよいでしょうか?

山田:

期末ごとに売掛金の取引内容をランダムにヒアリング調査するなど、内部監査体制を強化するとよいでしょう。不正がある場合は、特定のお客さまに対する売上が急増している・特定の企業からの仕入れが急増しているなど、どこかに突出した点が出てきますので、急激な変化があった場合は内容を精査してみるとよいかもしれません。日常的には、決算月を始めとして月末や期末などにかかる取引で起こりやすいです。

編集:

循環取引をしてしまう目的の大半が「ノルマの達成」とすると、やはり締め日の前後は要注意ですね。

山田:

利益率や原価率がほかと比べて異常に高いまたは低い、支払いサイトが異常に長いまたは短いなども特徴として現れる可能性があります。また、この手の不正は内部告発によって発覚することが多いので、内部通報制度の整備も必要です。また、これは部門や企業としての取り組みになりますが、やはり担当者を定期的に変えるというのは重要です。循環取引に限らず、特定の個人に権限が集中するような場合は不正が発生しやすくなります。

編集:

第三者の目を入れることが不正防止策としては何より有効ということですね。

【執筆者】

山田 真哉

公認会計士・税理士。中央青山監査法人(現・PwCあらた有限責任監査法人)を経て、一般財団法人芸能文化会計財団の理事長に就任。

主な著書に、160万部突破の『さおだけ屋はなぜ潰れないのか?』(光文社)、シリーズ100万部『女子大生会計士の事件簿』(角川文庫)。