税金の話は複雑かつ改正などもあり、なかなか一般に熟知されるものではありません。会社員であれば、「会社がやってくれる」範囲はあまり深く考えずに任せているという方も多いのが実情です。しかしながら、会社の給与から天引きされるものとは別に発生し得る税金や控除もたくさんあります。そのような場合、「これどうなるの?」と疑問に感じたら、まず問い合わせる相手は所属企業の「経理部門」になるでしょう。

そこで、経理部門が社員から聞かれることの多い3つの税金・控除について、『さおだけ屋はなぜ潰れないのか?』(光文社新書)などの著書で有名な公認会計士の山田真哉先生に、詳しくお話を伺います。

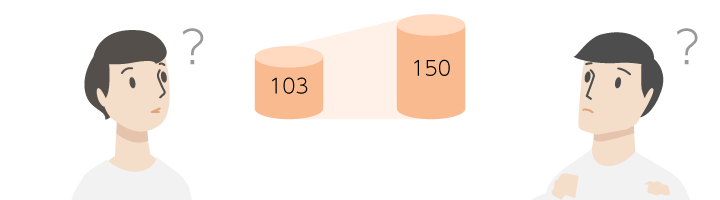

2018年1月1日より、配偶者控除・配偶者特別控除の改正があり、扶養となる配偶者の収入の上限が103万円から150万円に拡大されます。この税制改正によって、具体的にはどのような影響があるのでしょうか。

編集:

先生、要するに配偶者が扶養内で稼げる金額の上限が150万円になった、っていう話ですか?

山田先生

(以下山田):

うーん、その解釈だといろいろ想定外の支出が発生します。まず配偶者控除と配偶者特別控除の変更点について説明しましょう。

配偶者控除(配偶者特別控除)とは、収入の少ない配偶者がいる世帯主 (納税者) の所得から一定額を控除することで、税負担を軽減する制度です。専業主婦(主夫)がいる家庭の税負担を軽くするのが狙いです。満額の38万円が控除される対象になる配偶者の給与所得が、これまで103万円だったものが、2018年1月1日より150万円に改正になりました。

| 2018年以降の配偶者控除 | 世帯主 (納税者) の給与収入 | ||||

|---|---|---|---|---|---|

| 1120万円以下 | 1170万円以下 | 1220万円以下 | 1220万円超 | ||

| 配偶者の給与収入 | 103万円以下 | 38万円 | 26万円 | 13万円 | 0万円 |

| 2018年以降の配偶者控除 | 世帯主 (納税者) の給与収入 | ||||

|---|---|---|---|---|---|

| 1120万円以下 | 1170万円以下 | 1220万円以下 | 1220万円超 | ||

| 配偶者の給与収入 | 150万円以下 | 38万円 | 26万円 | 13万円 | 0万円 |

| 155万円以下 | 36万円 | 24万円 | 12万円 | 0万円 | |

| 160万円以下 | 31万円 | 21万円 | 11万円 | 0万円 | |

| 167万円以下 | 26万円 | 18万円 | 9万円 | 0万円 | |

| 175万円以下 | 21万円 | 14万円 | 7万円 | 0万円 | |

| 183万円以下 | 16万円 | 11万円 | 6万円 | 0万円 | |

| 190万円以下 | 11万円 | 8万円 | 4万円 | 0万円 | |

| 197万円以下 | 6万円 | 4万円 | 2万円 | 0万円 | |

| 201.6万円未満 | 3万円 | 2万円 | 1万円 | 0万円 | |

| 201.6万円以上 | 0万円 | 0万円 | 0万円 | 0万円 | |

編集:

つまり、配偶者控除の103万円を超えても、配偶者特別控除と併せて150万円までは満額の38万円が控除される、ということですね?

山田:

そうです。さらに、150万円を超えても201万円まで段階的に減額しますが控除の対象になります。今回の改正は、この配偶者の収入の上限金額が上がった点と、逆に世帯主側の収入に上限が設定された点が大きな改正箇所です。

編集:

これまでは上限がなかったのですか?

山田:

はい、配偶者控除にはありませんでした。つまり年収1億円のセレブも、配偶者が103万円の壁を超えていなければ控除を受けられた、ということですね。

編集:

それは…羨ましい話ですね(笑)

編集:

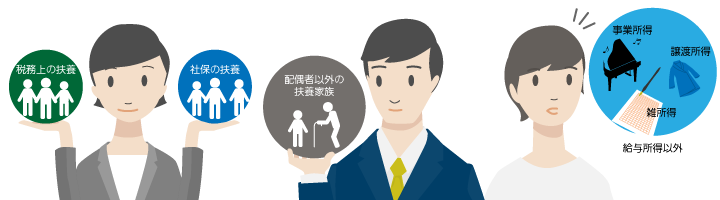

ということは、最初に質問したとおり150万円までは扶養内だから、個人で健康保険や年金に加入しなくても良いということではありませんか?

山田:

それがですね、世の中には扶養が2種類あるんです。税務上の扶養と社保の扶養は別で、社保の扶養はこれまで通り130万円のままです。

編集:

そうなんですか! じゃあ、「150万円まで扶養でOK」と思ってパートの時間を増やしたら、実は社保か国保かに個人で加入しなければならなくなって却って働き損という事態に…

山田:

なりますね。ですので、上限150万円という改正ですが、現実的には社保の130万円 (一部106万円) が「扶養になっている配偶者の給与所得の上限」と言えるでしょう。企業によっては配偶者手当というものがありますが、この支給対象も配偶者控除の上限に準じていることが多いので、支給自体が無くなる可能性もあります。さらに、住民税の非課税対象になる給与所得金額もまた別です。こちらは多くの地域で100万円ですね。これも変更はありません。

編集:

…ややこしいんですね。いわゆる「103万円の壁」だけじゃなかったとは…。

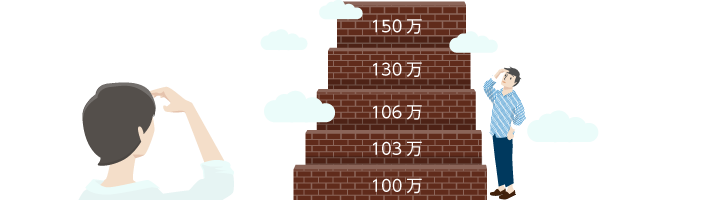

山田:

●●円の壁はこれだけありますね。社会保険の壁は企業が加入している健保組合によって多少異なるので、人事部門や経理部門に尋ねる社員も出てくるでしょう。その際はまず、税務上の扶養と社保の扶養の2種類を説明してあげたほうが良いと思います。

100万円の壁:住民税の壁

103万円の壁:配偶者控除・配偶者手当・扶養控除の壁

106万円の壁:一部大企業の社会保険の壁1

130万円の壁:社会保険の壁

150万円の壁:改正後の配偶者特別控除の壁

山田:

もう1つ覚えておきたいのは、これまでの話はあくまでも「配偶者」控除なので、そのほかの扶養家族については一切変更がありません。こちらは原則103万円の壁になります。

山田:

さらに注意しておきたい点は、「給与所得」でない所得についてです。昨今はインターネット上での商取引が盛んになり、会社から給与としてではなく、個人で収入を得る機会が増えていますよね。

編集:

はい、フリマアプリやネットオークションが流行していますね。インターネット上の話ではないですが、私にも個人でネイリストをしている友人がいます。自宅で書道教室をしている人もいます。

山田:

これまでお話しした配偶者特別控除の150万円の壁は、配偶者の所得の種類が「給与所得」である前提です。例えば個人でピアノ教室を開いている・メルカリで生活用品以外のものを売った、という所得は状況に応じて「事業所得」「譲渡所得」「雑所得」という区分になります。もともと103万円というのは、配偶者控除38万円+給与所得控除65万円=103万円という合計金額です。つまり「事業所得」だと65万円の控除はないんですね。

編集:

え…? とすると、フリマアプリで稼いで配偶者控除の対象でいる上限金額は…?

山田:

これまでは「配偶者の収入から経費を差し引いた所得」=「38万円」が満額控除(38万円)を受けられる上限でした。改正後は上限85万円まで上がっています。150万円-65万円(給与所得控除)=85万円という計算ですね。そして、123万円以下までは段階的に減額しますが、控除対象です。

編集:

えー! 給与所得でない場合は85万円の壁になるんですね! それは知らずに多く稼いでしまうケースが発生しそうです。

山田:

今回の配偶者控除の改正に伴い、覚えておきたいポイントは3つです

編集:

先生、この改正で得をする人ってどんな人ですか?

山田:

これまで103万円の壁を意識して収入を抑えてきた扶養の配偶者がいる家庭は、社保の扶養に入っていられるラインまでは得ですね。

編集:

でもそれも大幅な増額、と言うほどでもないですよね。社保の壁が106万円の人だったら、3万円増えただけですよ? それに今や独身者や共働き夫婦も増加していますし、対象者は減ってきている気がします。

山田:

元々「控除」は公平感を出すために作られた「特例」です。戦前は家族単位主義といって、世帯としての収入で考えられていましたが、戦後は民主化され個人単位主義に変わりました。個人単位主義になり、独身の人と家族を扶養している人の収入が同じだったら、扶養している人の負担が大きくなってしまうという問題が生じました。じゃあ扶養している人に関しては控除を認めましょう、というのが配偶者控除の趣旨です。当時は夫が会社員で妻は専業主婦という形が多数派であり、選挙権を持つ多数派の支持を得たいという政治的背景もあった訳です。しかし今では状況が変わり、単身者や共働き夫婦と比較して、38万円の控除+150万円までの配偶者所得が認められて、扶養の配偶者がいる家庭にかなり有利な制度になっています。

編集:

1億総活躍というプランや女性の社会進出を推しながら扶養の方が有利というのも、ちぐはぐな感じがしますね。

山田:

配偶者控除の38万円という金額も、憲法25条の生存権「健康で文化的な最低限度の生活を営む権利」に則って制定されたものなのですが、現代に照らし合わせてみれば年間38万円で生活はなかなかできないですよね。一方で保険や年金は財源不足なので、上限を下げてできるだけ財源を確保したいという方向に進んでいるなど、いろいろ矛盾やズレが出てきています。

編集:

税制を把握しておくことも必要ですが、併せてその成り立ちも知ることでより理解が深まりますし、税制改革などについて真剣に考えるようになりますね。

山田:

そうなると良いですね。例えば配偶者がパートで106万円を超えて社会保険に加入することになれば、確かに手取りは減りますが、将来にもらえる年金が増えたり傷病手当金が給付されたりなど得な面もあります。総合的に考えてどうしたいかをご家族で相談されると良いかと思います。

【執筆者】

山田 真哉

公認会計士・税理士。中央青山監査法人(現・PwCあらた有限責任監査法人)を経て、一般財団法人芸能文化会計財団の理事長に就任。

主な著書に、160万部突破の『さおだけ屋はなぜ潰れないのか?』(光文社)、シリーズ100万部『女子大生会計士の事件簿』(角川文庫)。