税金の話は複雑かつ改正などもあり、なかなか一般に熟知されるものではありません。会社員であれば、「会社がやってくれる」範囲はあまり深く考えずに任せているという方も多いのが実情です。しかしながら、会社の給与から天引きされるものとは別に発生し得る税金や控除もたくさんあります。そのような場合、「これどうなるの?」と疑問に感じたら、まず問い合わせる相手は所属企業の「経理部門」になるでしょう。

そこで、経理部門が社員から聞かれることの多い3つの税金・控除について、『さおだけ屋はなぜ潰れないのか?』(光文社新書) などの著書で有名な公認会計士の山田真哉先生に、詳しくお話を伺います。

2009年 (平成21年) にスタートして以来、年々利用者が増加しているふるさと納税。2016年度には寄付額が過去最高の2,844億円、寄付件数は1,271万件に達しました。地域の特産物などの返礼品で人気が高く、利用者の多い制度ですが、税金控除の上限金額や節税対策との兼ね合いが存在します。

山田先生 (以下山田):

ふるさと納税ってやったことありますか?

編集:

名前は知っていますが利用したことはないです。地方の特産品をもらえるやつですよね? 先生は利用されたことありますか?

山田:

初年度から毎年やってます。職業柄、お得な制度に詳しいですからね。今はいろいろな返礼品や寄付の使い道がありますし、税金から控除もされます。まさに「知ってる人が得をする」 制度ですよ。

編集:

そうなんですか! 特産品のイメージが強くて、税金の控除について考えていませんでした。これは経理的に知っておいた方が良さそうですね。

山田:

ではふるさと納税の概要と、税金控除について説明します。

ふるさと納税とは、居住地以外の地方自治体に対して行う寄付金のことです。寄付先の地方自治体は自由に選べます。実際の「ふるさと」以外でも、居住したことがなくても問題ありません。寄付した金額は、いまの居住地の住民税などから控除されます。住民税は基本的に、現在居住している自治体に納税するものですが、これまでの仕組みでは、例えば地方の税金で生まれ育った人が就職で都会へ出て行ってしまうなど地域格差が生まれる訳です。この偏在を是正するために生まれたのがこのふるさと納税制度です。地方創生を目的としたこの制度は、人口が減少し税収が厳しい自治体でも外部からの寄付を集めることができ、地方自治体はその寄付金でまちづくりなどを行えます。

編集:

確かに、地方財政にとって税収の確保は大きな課題ですよね。魅力的な返礼品の自治体にふるさと納税が多く集まるということですが、そもそも返礼品ってなんですか?

山田:

自治体は税収が欲しいですから、数ある自治体からわが町を選んで欲しい訳です。そこで、「うちに寄付をしてくれれば、地元の特産品をお礼にあげますよ」「うちは地元の工場で生産している家電をあげましょう」と、お礼の品をつけたんです。これが返礼品です。

編集:

現在では返礼品合戦になっていて、それが少し問題になってきているようですが、寄付を集めたい自治体は、人気の出そうな返礼品を用意しないとならない訳ですよね? 却って赤字になったりはしないのでしょうか?

山田:

現在は「寄付額の3割」が仕入れ値の上限というルールがありまして、例えば10万円の寄付であれば仕入れ値3万円までの返礼品になります。しかし自治体側の「仕入れ」が3割ですから、実売価格はもっと高額になりますよね。そういった意味でもお得であると言えます。換金性や資産性が高いものなどは総務省からの見直し要請が入り、高額なものは減少してきています。この上限は今後さらに引き下げられる可能性もありますが、逆に、そもそも仕入れ値3割に反対している自治体も多数ありますので、今後どうなるのかは要注目です。

編集:

寄付の分は住民税から控除されるということですが、本来の居住地の税収が減ることになりませんか? 例えば「東京じゃなくて全部沖縄に払う!」なんていう人が増えたら東京は困りますよね?

山田:

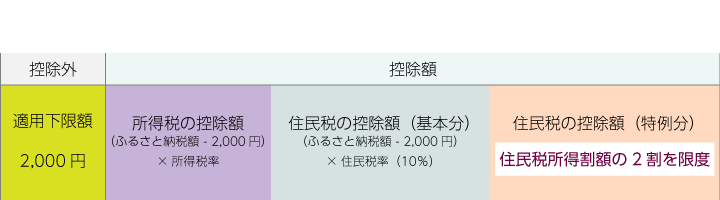

そうですね。ですので住民税所得割の2割までという上限金額が設定されています。大まかに説明しますと、まず寄付金の内2,000円は自己負担になり、これは国の税収になります。この2,000円を超える部分が、所得税や居住している自治体の住民税から控除されます。それぞれに計算式と上限金額がありますがかなり細かいので、インターネットで検索するとふるさと納税サイトなどの控除上限額シミュレーターがたくさんありますので、目安を調べられますよ。

編集:

目安ですか? 確定金額ではなく「目安?」

山田:

はい、あくまでも目安です。ふるさと納税で控除される金額は、年収・家族構成・住宅ローン控除や生命保険控除など諸々の控除額によって異なります。ですので、その年度の所得と控除が固まるのが年末になります。上限金額を確定したいのであれば、年末に源泉徴収票が出た後であれば確定できます。ただ、年末調整後に医療費控除を個人で確定申告する、という場合はその分を考慮する必要があります。

編集:

そうなんですか! 諸々の控除分を加味しないとならないんですね。

山田:

そうなります。ふるさと納税の年度締め切りは12月31日です。ちなみに以前、12月31日にふるさと納税のサイトがサーバーダウンしたことがあるんですよ。

編集:

利用者が集中したんですね! 補強もしているでしょうけど、概算で先にゆっくり選んで申し込んだほうが良さそうですね。

編集:

ふるさと納税をしたあと、どうやって控除を受けるのですか?

山田:

確定申告ですね。ふるさと納税を行った翌年に確定申告を行うのが基本ですが、今は「ふるさと納税ワンストップ特例制度」という仕組みがあり、これを利用すれば確定申告せずに寄付金の控除を受けられます。

編集:

それは手間がなくて良いですね。

山田:

このワンストップ特例制度の基本ルールはこの3つです。

寄付する都度、自治体に申請書と本人確認書類を郵送で提出する必要があります。ふるさと納税を行った年度の申請書類一式の提出締め切りは翌年の1月上旬です。

編集:

そうなんですか。でも確定申告するよりも楽な気がします。控除額はどのように戻ってくるのですか?

山田:

翌年の住民税から差し引かれます。毎年6月頃に住民税決定通知書が会社に届いて、社員に配ると思いますが、そこに控除された金額の記載があります。

編集:

所得税の還付金は振り込まれるんですか?

山田:

ワンストップ特例制度を利用すると、所得税の還付や減額はありません。

編集:

え? それなら確定申告した方がお得ということですか?

山田:

いえ、所得税からの控除という形でなく、その所得税分もプラスして住民税から控除されますので金額的には同じです。

編集:

このふるさと納税は、みなさん個人で自由に利用しますよね? 特に会社を通すことなく。

山田:

そうなりますね。経理からは、住宅ローン控除などの節税制度を利用している人はふるさと納税の上限額に注意してくださいね、と教えてあげると良いかと思います。

編集:

なるほど、分かりました。ところで控除の上限金額を超えて寄付した場合はどうなりますか?

山田:

そのまま寄付されます。ただし、超えた部分については、住民税などからの控除はありません。

編集:

控除がいろいろあり過ぎて、ふるさと納税で控除される金額がゼロ、というケースはないんでしょうか?

山田:

そもそも住民税が非課税の人は利用できないのでゼロですね。年収が100万円以下の方はだいたい住民税非課税になりますが、会社員ではあまりないケースかと思います。しかし収入と控除、扶養家族の年齢と人数などによっては上限金額がかなり低くなることが大いに考えられますので、事前にシミュレーターを利用した方が良いです。

編集:

あ、そもそも住民税が発生していないと利用できないんですね。それはそうですよね。でも改めて考えてみるまでその認識が無かったです。

山田:

同じような「盲点」の話では、「自分の居住している自治体からは返礼品はもらえない」というのがありましたね。

編集:

それもそうですね。普通に課税されるだけですもんね…。

山田:

実際の事例なのですが、Tポイントを返礼品にした自治体があったんですね。それで注目を集めて寄付も集まった訳ですが、居住している市民も購入してしまい、返礼品がもらえない! となった事がありました。

編集:

それは欲しいですよ。気持ちは分かります (笑)

山田:

換金性が高い返礼品はNGということでTポイントの返礼品は終了になりました。返礼品の種類は今や多岐に渡っていて、物だけでなく、地域に人を呼ぶための体験チケットや、災害支援にも使えます。義援金と比較してその市区町村に渡るまでの時間が短いので、災害支援の方法として有用です。地域の良いものが手に入ることも大きな魅力ですが、本来の目的であるはずの「地方創生」に貢献することが個人でできる訳です。ふるさと納税は、「税金の使い道を自分で選べる」珍しい制度です。この視点でふるさと納税という制度を利用されてみるのも良いかと思います。

編集:

そうですね。さっそくふるさと納税しようと思います。

【執筆者】

山田 真哉

公認会計士・税理士。中央青山監査法人(現・PwCあらた有限責任監査法人)を経て、一般財団法人芸能文化会計財団の理事長に就任。

主な著書に、160万部突破の『さおだけ屋はなぜ潰れないのか?』(光文社)、シリーズ100万部『女子大生会計士の事件簿』(角川文庫)。