税金の話は複雑かつ改正などもあり、なかなか一般に熟知されるものではありません。会社員であれば、「会社がやってくれる」範囲はあまり深く考えずに任せているという方も多いのが実情です。しかしながら、会社の給与から天引きされるものとは別に発生し得る税金や控除もたくさんあります。そのような場合、「これどうなるの?」と疑問に感じたら、まず問い合わせる相手は所属企業の「経理部門」になるでしょう。 そこで、経理部門が社員から聞かれることの多い3つの税金・控除について、『さおだけ屋はなぜ潰れないのか?』(光文社新書) などの著書で有名な公認会計士の山田真哉先生に、詳しくお話を伺います。

少子高齢化が進み、年金問題がメディアでもよく取り上げられる昨今、「公的年金だけでは老後が不安」「将来自分はもらえないのではないか」といった不安が増加しています。2017年1月から加入資格が拡大され、注目を集める個人型確定拠出年金 iDeCo (イデコ) は、税制上どのようなメリットがあり、どのような点に注意しなければならないのでしょうか?

編集:

先日厚生年金の通知が届きまして、そこにこれまで自分が払ってきた金額と、現時点での支給額が記載してあったんです。

山田先生 (以下山田):

はいはい、届きますね。どうでしたか?

編集:

正直、あの金額で生活していける自信がありません。それで確定拠出年金というものに加入するべきかと考えているのですが、貯蓄や投資をするのと、どちらが良いでしょうか?

山田:

なるほど。ところで御社は企業年金には加入されていますか?

編集:

企業年金? 普通の厚生年金とは別のものですか? 年金ってなんだかややこしくてよく分かってないんです。

山田:

では、年金の仕組みの概要と確定拠出年金について説明しますね。

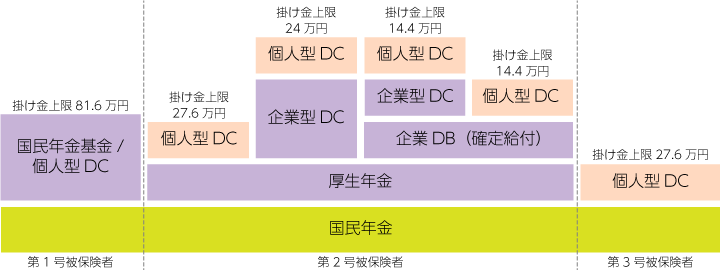

まず、年金は20歳以上になれば全員が加入する「国民年金 (基礎年金)」があります。その上に追加するのが、主に会社員が加入する「厚生年金」です。さらにこの上に、任意で加入できるのが「確定拠出年金 (DC)」です。確定拠出年金には、企業型と個人型の2種類がありますが、この個人型確定拠出年金が iDeCo (イデコ) です。企業型と個人型の大きな違いは加入者 (=掛け金の拠出者) が企業か個人か、ということです。昔は企業型確定給付年金 (DB) という、例えば「年間100万円支給します」と給付を保証するものが多かったのですが、高利回りが前提であることや、企業の経営状態に関わらず将来的に支払いを確約するものであるため破たんするケースが増え、今は確定拠出年金に移行している企業が多くなっています。

編集:

企業型確定拠出年金だと企業が年金を払ってくれるんですか?

山田:

そうですね、これは企業によって例えば折半というか、一部を個人で上乗せ出来るなどさまざまです。

編集:

年金は、払った分だけをもらえるという理解で合っていますか?

山田:

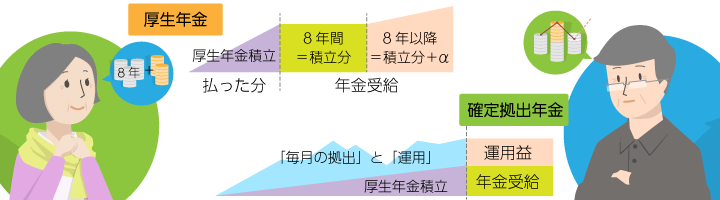

それは良い質問ですね。まず厚生年金に関してはそうではないです。長生きすればするほど払った分より多くもらえます。厚生年金は大体8年間生きていれば元が取れる、という計算です。

編集:

8年! 年金受給開始から8年ということは、73才以上は払った分より多くもらっている、ということですね?

山田:

そうなります。長生きするほど有利です。しかし、確定拠出年金は、積み立てている年金を運用して、その運用益がどのくらいになるかで額が変わります。

編集:

元本割れはしないけど、場合によってはまったく増えないということですか?

山田:

運用が失敗したらマイナスにもなりますよ。

編集:

元本割れもあり得るんですか!

山田:

あり得ますけど、あまりないです。なぜなら世界経済の成長率は年3%くらいなので、極端な偏りなく運用していれば年3%くらいずつ増えることになります。

山田:

厚生年金ならGPIF(年金積立金管理運用独立行政法人)が、何兆円という金額を運用してくれているんですね。私たちの代わりに。しかし個人型確定拠出年金は、それを自分でやらないとならない訳です。

編集:

え? 自分で?

山田:

はい。

編集:

運用するんですか?

山田:

そうなんです。自分で積み立てて、自分で投資して、自分で年金としてもらうんです。

編集:

そうなんですか! 投資したことがないんですが…。

山田:

投資なので証券会社や銀行で口座を作って、投資先を選びます。毎月の掛け金を按分して数か所に投資することもできます。投資信託と同じです。元本確保の生命保険もありますし、定期預金という形もあります。

編集:

なるほど。しかし、普通に投資や定期預金にすることと、iDeCoにすることの違いは何ですか?

山田:

1番大きな違いは、掛け金が所得から全額控除されることです。民間の投資信託や積立定期預金では控除にならないですよね。それが、iDeCoを通せば所得控除になるんです。2つ目の違いは、運用益も非課税になることです。普通の投資の運用益(利息や配当金)は課税されますが、iDeCoであれば非課税です。3つ目は、60才になって年金受給者になったとき、一括でもらっても分割でもらっても税制の優遇があることです。

「厚生年金だけ加入」という会社にお勤めの方ですと、月の掛け金の上限23,000円を支払ったとして、23,000円×12か月で276,000円が所得控除されます。税率30% の人だとすれば、276,000円×30%=82,800円の節税になります。

編集:

すごい!

山田:

すごいですよ。所得税と住民税の合計で82,800円減る訳ですからね。

個人型確定拠出年金のメリット

編集:

この例ですと、節税した82,800円は年末調整で還付されるんですか? 翌年の住民税が安くなっているんですか?

山田:

税率30%のうち20%が所得税として、所得税分55,200円は年末調整で返ってきます。残りは住民税が276,000円×10%=27,600円ですね。こちらは翌年の住民税から引かれます。

編集:

これは即加入しないと…。全額控除されるなら、上限いっぱいまでやった方がお得ですよね?

山田:

そうとは言い切れないですね。というのは、iDeCoはあくまでも「年金」ですので、60才までは引き出せないというのが最大のデメリットです。ですので、例えば家を買うとか、子どもが大学に入学するとか、まとまった額が必要になっても、この資金は使えません。月々の余裕や今後の計画を考慮して金額を決めたほうが良いです。

編集:

加入後に途中で解約したとしても、60才になるまでは掛け金が返ってこないということですね。

山田:

そうなります。あとは毎月数百円程度の口座管理手数料がかかります。

編集:

急に収入が減ったり支出が増えたりなど、支払いが苦しくなったらどうなりますか?

山田:

いざという時は一時休止できます。掛け金の額の変更もできますし、再開もできます。ちなみに毎月の掛け金の最低金額は5,000円からで、厚生年金加入のみの会社員の場合は上限が23,000円です。最初に出てきた「企業型」に会社が加入していると上限が低くなり、自営業者の場合は上限金額が高くなります。

編集:

ところで、第1回の配偶者控除の改正の話で出てきた、「所得のない配偶者・被扶養者」は加入できるんですか?

山田:

2017年1月から加入できるようになりました。しかし元々所得がないですから、「所得控除」の部分はメリットがないですね。運用益が非課税という部分はメリットになりますが。

個人型確定拠出年金のデメリットと注意点

編集:

自社はどの企業型に加入しているのか、という質問は経理部に来そうですね。

山田:

そうですね。そもそもiDeCoって何なの? という質問をされることもあるでしょうね。その際には仕組みを教えてあげられると良いですね。iDeCoに加入する際に、会社の承認や会社印が必要になりますので、書類を持って来られる場合もあるでしょう。

編集:

会社の承認・印鑑が必要なんですね。

山田:

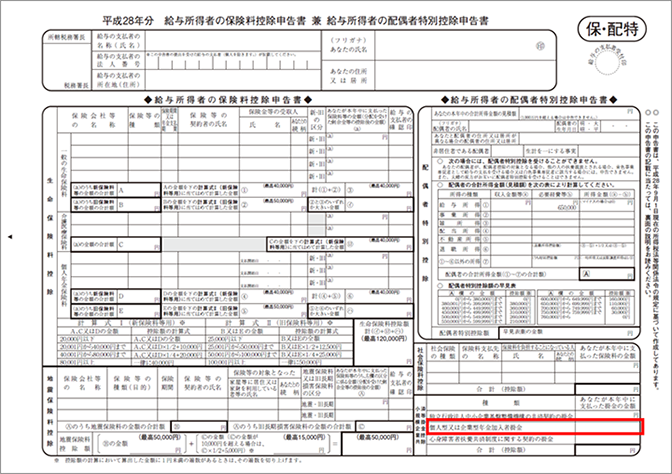

そうなんです。あとは、掛け金の支払い方法は給与天引きと口座引き落としの2種類があるのですが、口座引き落としにしてる場合は年末調整の際に必要な「給与所得者の保険料控除申告書」の記載を社員が間違えると控除されないので、そこも注意してあげると良いですね。この右下の欄です。金額は「控除証明書」が送付されてきますのでそちらの金額を記載して、証明書を添付します。

赤枠が確定拠出年金の記載箇所

編集:

分かりました。記載しなかったり証明書が間に合わなかったりしたら、確定申告すればOKですね。

山田:

OKです。ちなみに厚生労働省の発表によると、個人型年金の加入者数は平成29年7月で約58万人です。労働人口のうち正規職員・従業員が大体3500万人くらいに対し、企業型確定拠出年金の加入者数は約628万人であることと比較すると、まだまだ個人型の加入数は少なく、今後増加してくるでしょう。

【執筆者】

山田 真哉

公認会計士・税理士。中央青山監査法人(現・PwCあらた有限責任監査法人)を経て、一般財団法人芸能文化会計財団の理事長に就任。

主な著書に、160万部突破の『さおだけ屋はなぜ潰れないのか?』(光文社)、シリーズ100万部『女子大生会計士の事件簿』(角川文庫)。