お役立ちコラム

近年働き方改革の一環として注目されているペーパーレス化だが、令和元年も電子帳簿保存法における規制緩和が実施されたことにより、ますます推進する企業の増加が予想されている。

本稿では、電子帳簿保存法の令和元年の改正内容について、特にその中でもスキャナ保存制度における重要な改正ポイントや法対応運用の導入を成功に導くためのポイントについて、2回にわたって解説する。

平成10年に電子帳簿保存法が施行開始されて以来、数度の法令改正によるスキャナ保存制度の規制緩和が実施され、特に平成27年、平成28年の規制緩和は世の注目を浴び、スキャナ保存対応を具体的に検討する企業が年々増加している。

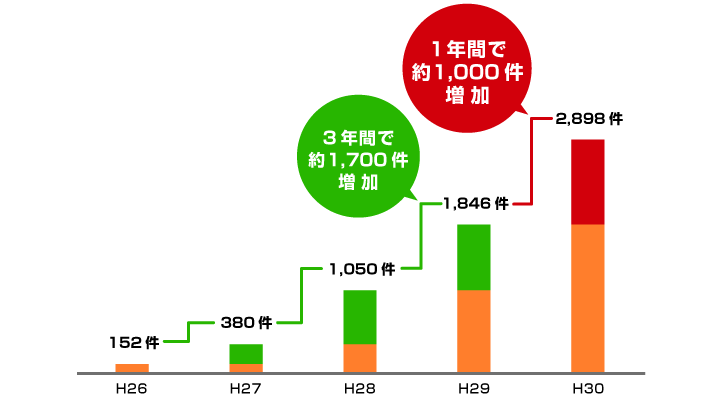

下図は、電子帳簿保存法の中でもスキャナ保存に係る累計承認数の推移である。

令和元年の法令改正以前までのスキャナ保存の申請企業数ではあるが、年々増加していることが分かる。

今般の改正を経て、来年度は申請企業数がさらに増加されることが予想される。

電子帳簿保存法スキャナ保存制度 - 累計承認件数推移 -

※平成30年度 税務統計「電子帳簿保存法に基づく電磁的記録による保存等の承認状況」(国税庁発行)より作成

令和元年度税制改正では、電子帳簿等保存法において、スキャナ保存制度対象書類の範囲拡大といった制度改正がなされるとともに、運用上の見直しも実施された。

1.入力期間に関する解釈の見直し

スキャナ保存制度においては、「重要書類」のスキャニングや記載事項の入力等を一定期間内に行うことが要件上求められている。「重要書類」とは、国税関係書類のうち資金や物の流れに直結・連動する書類であり、例えば、契約書や領収書、請求書などがこれに該当する。

一方、国税関係書類のうち資金や物の流れに直結・連動しない書類である検収書や見積書などは「一般書類」に該当し、入力期間の制限なく入力することができる。

運用フローを構築する際に多くの企業で論点となる、この入力期間に関する要件について、その解釈が次のとおり見直された。

① 特に速やかに入力する方式

書類の受領者等が自ら読み取る場合、タイムスタンプの付与は受領後3日以内に実施することとされていたが、おおむね3営業日以内であれば要件を充足するものとする。

また、署名不備や折れ曲がり等のスキャンミスが判明した場合についても、当該スキャンミスを把握してからおおむね3営業日以内であれば、再度読み取り、タイムスタンプを付すことで、上記と同様に取り扱うこととする。

② 業務処理期間経過後、速やかに入力する方式

業務の処理に係る通常期間を経過した後に速やかに入力する場合、最長1か月と1週間以内に入力することとされていたが、最長2か月とおおむね7営業日以内に入力していれば要件を充足するものとして取り扱うこととする。

2.定期的な検査に関する解釈の見直し

スキャナ保存制度においては、紙書類の受領からスキャン作業やタイムスタンプ付与といった入力作業までの事務処理について定期的に検査する必要があり、その頻度について、全ての事業所等を対象として1年に1回以上行うこととされていた。

しかし、令和元年の運用見直し後、事業規模に応じた柔軟な対応を可能とするため、おおむね5年のうちに全ての事業所等の検査を行う場合についても要件を充足しているものと取り扱われることとされた。ただし、統括支社その他の企業にとって特に重要な事業所等(本店を含む。)については、1年に1回以上検査を実施することが求められている。

なお、条文において「特に重要な」の定義は規定されていないため、申請企業ごとに規定する必要がある。

3.過去分重要書類(過去分重要書類)のスキャナ保存容認

スキャナ保存の承認を受けている保存義務者は、過去分重要書類(承認を受ける前に作成又は受領をした重要書類)についても、適用届出書を提出した場合には、一定の要件を満たすことで、スキャナ保存をすることが可能となった。

過去分重要書類については、入力期間の制限は設けられておらず、数ヶ月にわたって、スキャン作業を行うことが可能である。そのため、対象となる書類の枚数に合わせたスキャン作業工程を企業ごとにスケジューリングすることができる。

今回は、令和元年税制改正による電子帳簿保存法スキャナ保存制度の改正点の中でも特に重要な内容を紹介した。入力期間制限や定期的な検査における運用上の見直し、スキャナ保存の対象となる書類の拡大といった今回の改正を受けて、今後ますます電子帳簿保存法対応企業が増加するものと見込まれる。

また、令和2年度の税制改正大綱においても、電子帳簿保存法制度の見直しに関する内容が盛り込まれており、ペーパーレス化導入をさらに後押しする流れが見受けられる。

次回は、電子帳簿保存法スキャナ保存への対応プロジェクトを進める上で障壁となり得るポイントや効率的な進め方などを紹介する。

筆者のご紹介

グローウィン・パートナーズ株式会社

「プロの経営参謀」としてクライアントを成長(Growth)と成功(win)に導くために、①上場企業のクライアントを中心に設立以来400件以上のM&Aサポート実績を誇るフィナンシャル・アドバイザリー事業、②「会計ナレッジ」・「経理プロセスノウハウ」・「経営分析力」に「ITソリューション」を掛け合わせた業務プロセスコンサルティングを提供するAccounting Tech® Solution事業、③ベンチャーキャピタル事業の3つの事業を展開している。

大手コンサルファーム出身者、上場企業の財務経理経験者、大手監査法人出身の公認会計士を中心としたプロフェッショナル集団であり、多くの実績とノウハウに基づきクライアントの経営課題に挑んでいる。

※コラムは筆者の個人的見解であり、日立システムズの公式見解を示すものではありません。

※本コラムは、2020年1月24日に掲載されたものです。

SuperStreamをご検討のお客さまはこちら