お役立ちコラム

前回のコラムでは、経理業務シェアード化の現在の動向とパターンついて解説したが、本コラムでは具体的に導入のためのステップについて解説する。

(1)目的の整理

経理業務のシェアード化を行う最初のステップとして、目的の整理が最も重要である。

シェアード化することによって、グループとしてどのような効果を得たいのか、その目的を明確にし、関係者に共有することで、途中で雲散霧消してしまうのか、きちんと得たい成果が実現できるのか、最終的な成果に雲泥の差が現れる。また、目的を整理することによって、どのような運用体制とすべきか、シェアード対象業務以外の業務はどのように位置づけるのかが明確になる。

そのための手段として、どのようなシェアードのパターンを選択すべきかの検討は、目的の整理と切っても切れない関係にある。

(2)現状業務の棚卸し

月次や四半期ごとの決算の業務分担表やスケジュール表があれば、それらを活用しながら業務の全体像を把握し、可能ならばそれぞれの業務が何人日(若しくは何時間)分の業務なのかを把握する。

これは、既存の組織や別の組織に業務を移す際の目安となる工数になるため、できる限り実態を反映した工数を把握することが望ましい。

把握する手法としては、業務の一覧表を基にして実施しているメンバーに時間数を入力してもらう方法や業務リスト自体がない場合は、業務調査票を用いて1カ月間の業務の詳細を経理部門の全メンバーに記録してもらう方法もある。

(3)業務の切り分け

現行業務の全体像が明らかになったらどの業務をシェアード化し、どの業務を自社のメンバーが継続して実施するかの業務の切り分けを行う必要がある。切り分けの視点として、①業務の専門性、②処理の分量という切り口で業務を整理していくとシェアード化に適した業務が選定しやすい。

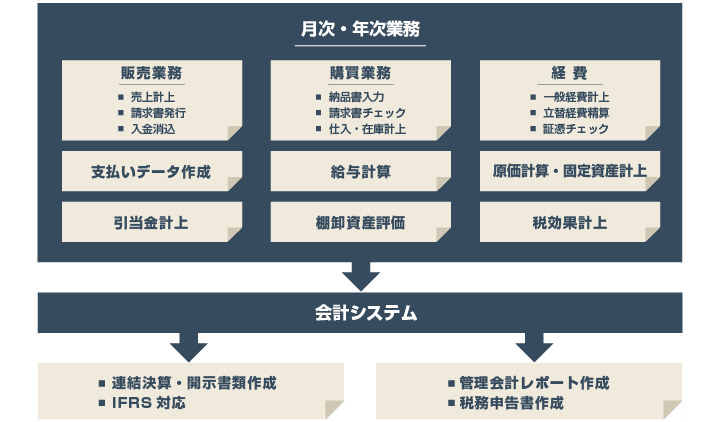

具体例としては、日常業務と呼ばれる売上計上、未払費用計上、売掛金の消込、立替経費計上、固定資産計上などの業務は処理量が多いが、比較的専門性が低い業務としてシェアード化しやすい業務と考えられる。また、決算業務と呼ばれる引当金計上、人件費計上などは比較的専門性が高いものの処理量は多いため、標準化や業務の見直しを行ったうえでシェアード化する例も多い。

シェアード対象業務の例

(4)業務の見直しと標準化

シェアード化する業務を選定し、業務の移管を開始する前に現在行われている業務の見直しを行う必要がある。これを実施しないままシェアードサービスセンターに業務を移管してしまうと非効率な業務や引継ぎが困難な業務が残ってしまうリスクがある。具体的な見直しの視点は次のとおりである。

① 効率化の視点業務をシェアードサービスに移管するにあたり、業務の内容や手順を見直し、業務効率化を図ることが必要になる。具体的には、過去からの慣習で作成していた管理資料の廃止、計上単位の粒度の見直し、元証憑を紙ではなくデータで入手するように変更する、ワークシート改修による手入力の排除、RPAなどの利用等があげられる。

② 標準化と業務シェアの視点シェアードサービスに業務を移管する場合、これまでは1名で実施してきたような業務であっても業務継続性の観点から2人から3人で業務を分担しながら実施する体制にする必要がある。また、標準的な業務マニュアルやチェックリストの整備もシェアードサービスにおける必要な要件である。標準化の具体例としては、勘定科目・補助科目・コードの共通化、取引先マスターの共通化、ワークシートやエクセルツール類の共通化などがあげられる。

(5)役割分担・業務フローの決定

経理業務のシェアード化を行う際に、関係者の役割分担を明確にしておくことが重要になってくる。

例えば、グループの経理業務をシェアード子会社に集約する場合、本社経理、子会社経理、シェアードサービス会社、シェアードサービス子会社から再委託する場合にはアウトソーサーが登場する場合が考えられる。経理業務の特定の処理を行う場合、元データ準備、処理、チェック、承認という大きなステップが考えられる。本社経理や子会社経理は業務の発注者として、元データの準備や結果の確認作業、最終承認を行う必要がある。

シェアードサービス子会社は、入手した元データに基づいて、データ加工や会計システムへの計上作業、その後のダブルチェックなどを主に担当することになる。さらに、シェアードサービス会社だけではリソースが確保しきれない場合は、アウトソース会社に処理及びダブルチェックを再委託するケースもある。

このように処理の役割分担は様々なケースが考えうるが、本社経理や子会社経理は、発注者として外部で実施した処理であっても自社が最終責任を負うため、最終承認というプロセスが必須となってくる。

(6)業務移管・テスト運用

移管する業務や業務フローが決定したら、本社経理や子会社経理からシェアードサービスに業務の移管を実施していく。業務移管の方法としては、①マニュアルや手順書を使用しながら業務の概要を把握する方法、②シェアードサービスセンターの担当者が本社経理や子会社経理の担当と一緒に業務を実施する方法、③2つの組み合わせの方法がある。

業務の移管というと概要や手順をマニュアル化すれば引継ぎ可能なように思われるが、実際はマニュアルのみで引継ぎが完了できるケースは稀であり、シェアードサービスセンターの担当者と現在の担当者が一緒に業務を実施し、テスト運用期間として2~3ヵ月程度で引継ぎを完了させるケースが多い。また、そもそもマニュアル類がないようなケースも実際は多く、その場合はシェアードサービスセンターの担当者が現在の担当者から引継ぎを受けながら簡易のマニュアルを作成するケースもある。

(7)本番運用・PDCA

業務の移管が完了し安定稼働に入ってからは、経理業務のルーチンワークとなってくる。

最初の1年間は、シェアードサービスの担当者と発注元の経理担当者が月次の頻度で振り返りを行うことが望ましい。引継ぎの際に詳細に実施したとしても勘定科目・補助科目の使い方や消費税区分等実務レベルの誤りが発生することはよくあり、シェアードサービスセンターの担当者にフィードバックし、必要に応じてマニュアル化も実施する。また、資料の受け渡しや処理の完了のタイミングがうまく合わずに決算業務が遅延したり、残業でカバーしたりと運用上の不都合などが顕在化するケースも多い。

そのため、これらの不具合を適時に原因分析と再発防止策を講じるために、定期的な振り返りを行うことが重要になる。

これらテクノロジーの発達を背景にして、経理業務の自動化は今後も加速的に普及していく可能性が高いと考えられるため、経理業務を自動化するためのプロセスを構築できる人材が必要になってくる。これは高度に標準化されたプロセスが必要になってくるとともに、データの受け渡しのフロー、エラーが発生した場合の対応、人による最終チェック等のフローを業務の単位で検討・実行できることが必要であり、今後のシェアードサービスにおいて必要な要件になってくると考えられる。

一方で、自動化プロセスが標準になった場合、判断を伴うような高度な経理業務のシェアード化を推進することが考えられる。例えば、税効果会計、減損会計、連結決算のうち資本連結業務、開示書類作成等の最終判断の直前の作業までをシェアードサービスで実施することが考えられる。

これは、現行抱えていた経理業務を自動化できれば、人員に余剰が発生するため、余った時間でより専門性の高い業務をシェアード化する余裕が生まれるからと考える。

筆者のご紹介

グローウィン・パートナーズ株式会社

コーポレートイノベーション部 部長

舟山 真登(ふなやま まさと) 公認会計士

2005年 監査法人トーマツ入所。東証一部上場企業をはじめ、幅広い業種・規模の企業に対する法定監査業務、内部統制監査制度の導入支援業務、IFRS導入支援業務に従事。

2015年 当社入社。上場企業グループの経理BPR、経理業務アウトソーシング体制の構築、経理業務のRPAによる自動化等の各種プロジェクトのプロジェクトマネージャーを多数担当。

2017年 コーポレートイノベーション部 部長。Accounting Tech®Solution事業を推進し、上場企業向けに、財務経理部門の働き方改革の支援、PMI(Post Merger Integration)プロジェクトの支援、経理BPOサービスなど、多くの案件を手がけるほか、専門誌の執筆やセミナー講師を多数実施。

企業概要(グローウィン・パートナーズ株式会社)

「プロの経営参謀」としてクライアントを成長(Growth)と成功(win)に導くために、①上場企業のクライアントを中心に設立以来400件以上のM&Aサポート実績を誇るフィナンシャル・アドバイザリー事業、②「会計ナレッジ」・「経理プロセスノウハウ」・「経営分析力」に「ITソリューション」を掛け合わせた業務プロセスコンサルティングを提供するAccounting Tech® Solution事業、③ベンチャーキャピタル事業の3つの事業を展開している。

大手コンサルファーム出身者、上場企業の財務経理経験者、大手監査法人出身の公認会計士を中心としたプロフェッショナル集団であり、多くの実績とノウハウに基づきクライアントの経営課題に挑んでいる。

※コラムは筆者の個人的見解であり、日立システムズの公式見解を示すものではありません。

※本コラムは、2019年10月04日に掲載されたものです。

SuperStreamをご検討のお客さまはこちら